1.トランプ関税の現状と今後の見通し

①トランプ関税の現状

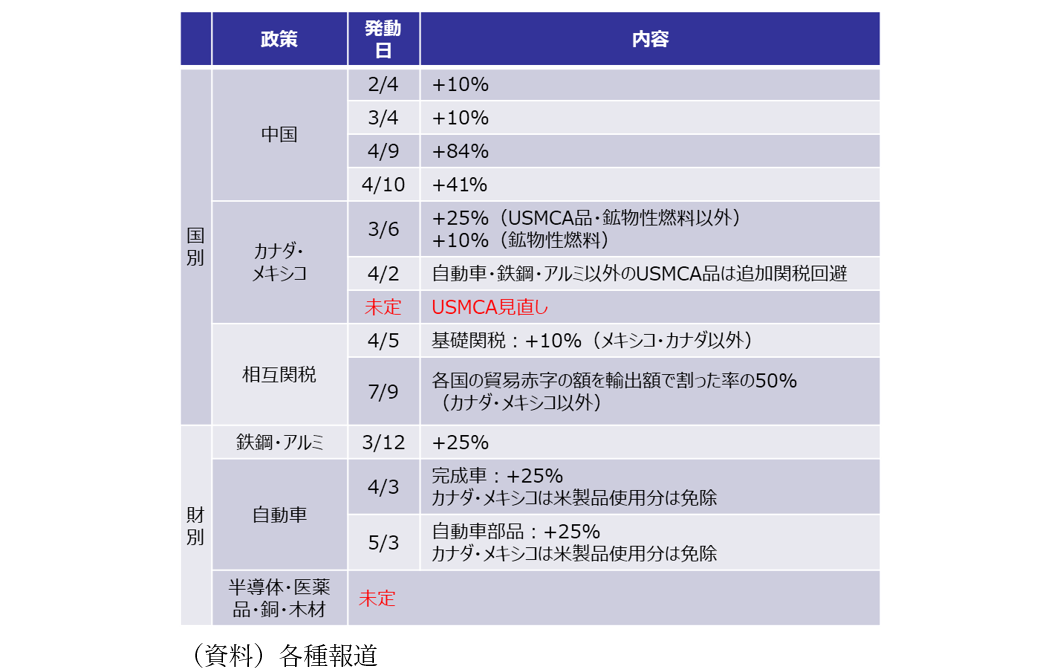

米国のトランプ大統領は、相次いで関税政策を強化しています。まず、関税政策の現状について整理してみますと、財別では、鉄鋼・アルミ・自動車には既に25%の追加関税が発動され、自動車部品も5/3に発動予定のほか、半導体・医薬品等は今後詳細が発表されることとなっています(図表1)。国別では、中国への追加関税は合計145%にものぼるほか、カナダ・メキシコを除く他の国にそれぞれ各国の貿易赤字額から計算された相互関税が掛かることが4/2に発表されましたが、4/9に90日間の猶予が表明され、現在は基礎部分の10%のみ掛かっています。7/9までに相互関税を含め、各国との交渉を経て関税がどれだけ緩和されるかが決まると思われます。

図表1:米国の関税政策

➁トランプ関税の市場への影響と関税政策の今後の見通し

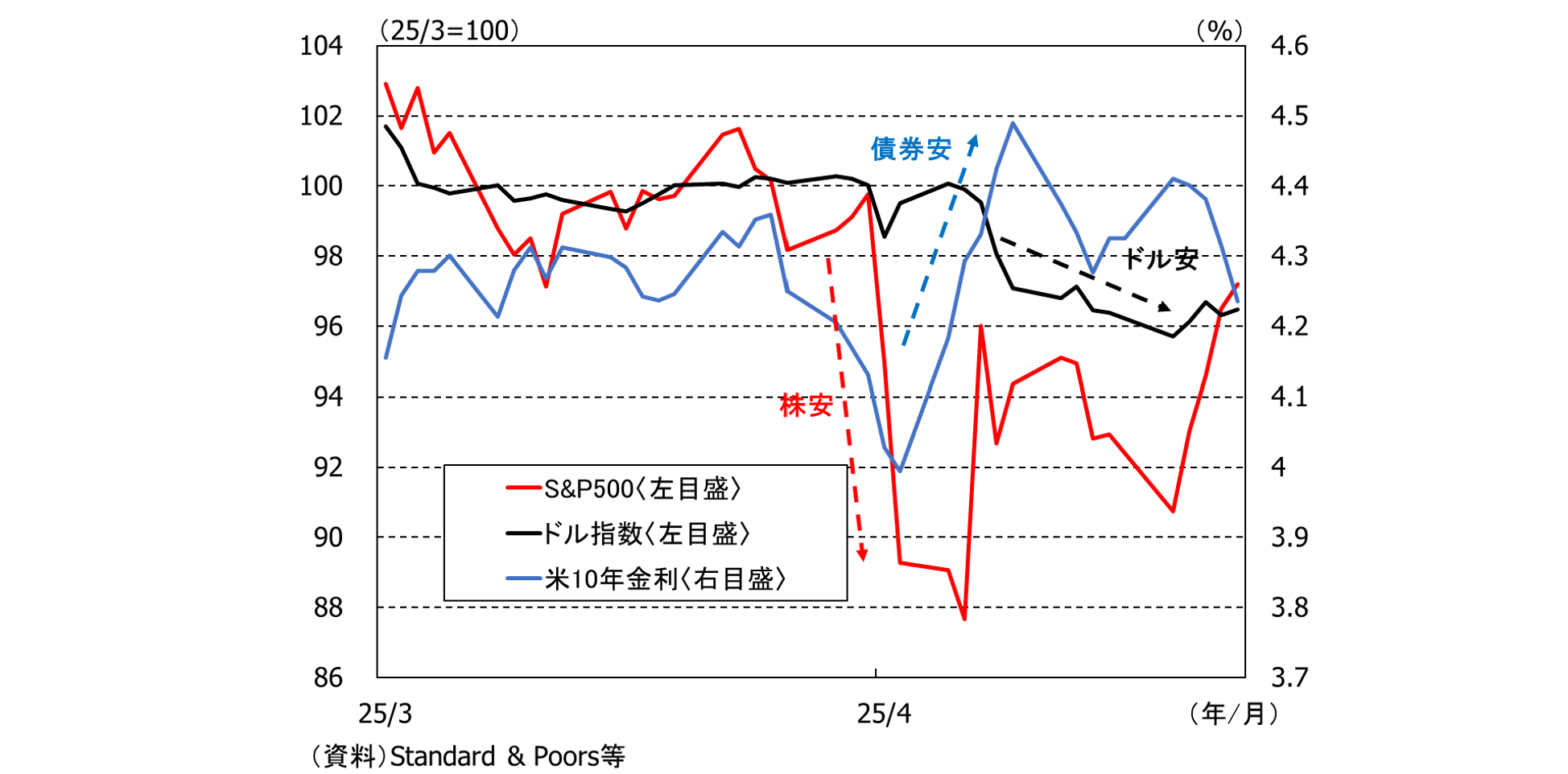

トランプ関税で市場は大きく動揺しました。当初、株価下落に対してトランプ大統領は「株価を下げたいわけではないが、何かを治すには薬が必要な時もある」と許容する姿勢を示していましたが、相互関税発表後に米株・米国債・米ドル全てが売られる「米国売り」が発生すると、相互関税の上乗せ部分の90日間の一時停止を決めました(図表2)。

図表2:米株・米金利・米ドルの推移

また、4/17にFRBのパウエル議長を「一刻も早く解任すべきだ」とSNSに投稿した後、同様に「米国売り」が発生した際も、結局4/22に「解任するつもりはない」と前言を撤回しました。トランプ大統領が株価下落時に静観していたのに対して、「米国売り」が発生した際には対処に動いたのには、「米国売り」が米国の信任低下を意味しており、こうした傾向が続いた場合、投資家がドル建て資産を敬遠し、米国債が世界の安全資産としての価値を失うリスクがあるということが背景にあると考えられます。また、より短期的には、財政拡張を目論むトランプ政権にとって、国債の金利上昇は利払いの観点からも望ましくないという理由もあると考えられます。

こうした「米国売り」に対してトランプ大統領が一定の配慮をみせたことや、関税が軽減されない場合には米国経済のリセッションが視野に入りインフレが大幅に上昇するスタグフレーションになるリスクが高いことを勘案すると、来年11月の中間選挙を見据え関税政策は徐々に軽減されていくと予想しています。

もっとも、関税は財政拡張の財源であること、貿易不均衡是正と国内産業保護という中長期的目標から関税が導入されたこと等から鑑みると、緩和後も一定の関税措置が残存する可能性が高いと考えています。次の章以降では関税による経済への影響を含め、そうしたことについて触れたいと思います。

2.トランプ関税の経済への影響

①米国経済への影響

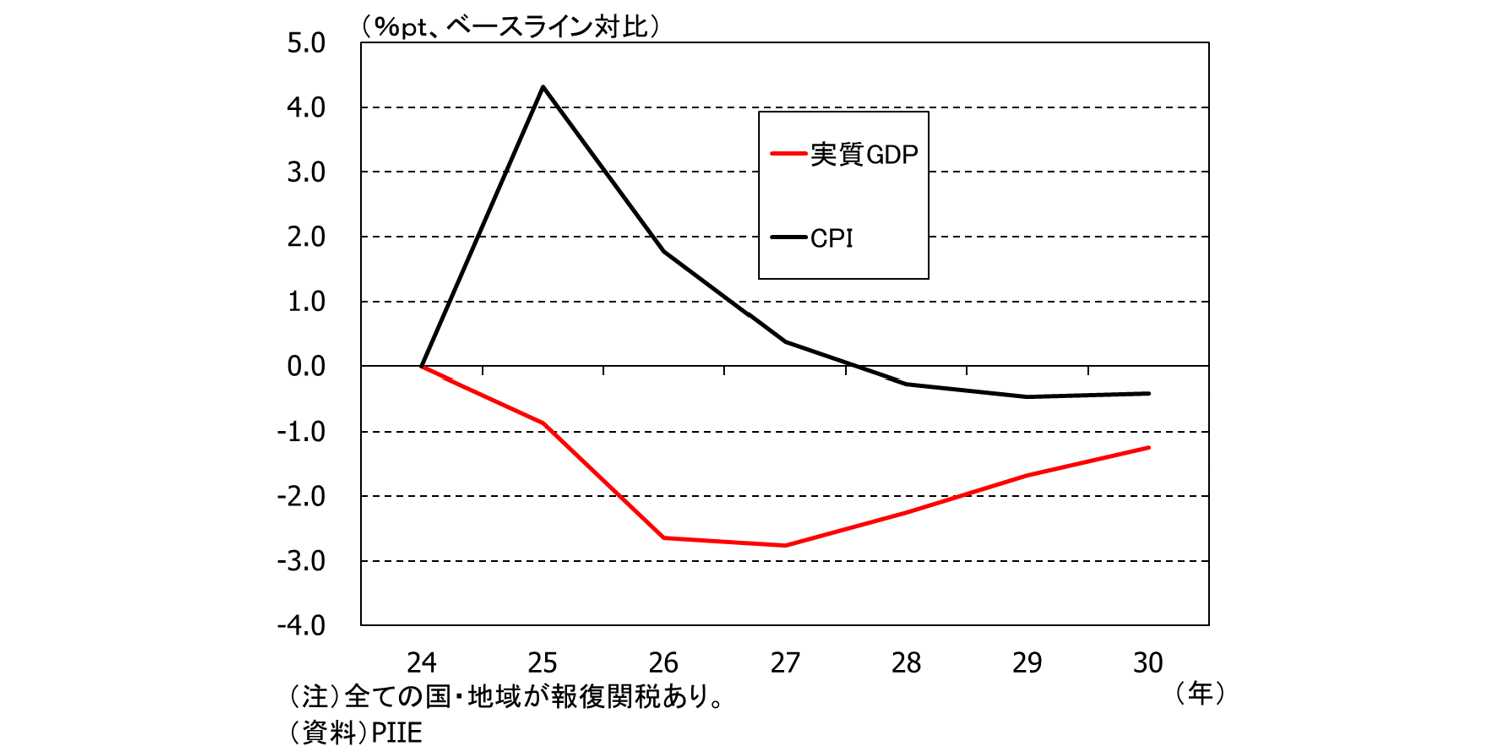

関税による米国経済への影響について、仮に相互関税が90日の一時停止後に当初提示された水準に戻り、中国への関税も145%のまま維持されるほか、各国・地域が米国と同程度の報復関税を行うという貿易戦争がエスカレートしたケースでは、米ピーターソン研究所の試算を応用すると、米国の実質GDPは3%弱減少し、消費者物価は4%以上上昇するなど、潜在成長率が2%強の米国はリセッションに陥り、物価も大きく上昇することでスタグフレーションとなり経済への影響も甚大となると見込まれます(図表3)。

図表3:相互関税と中国への145%関税による米国への影響

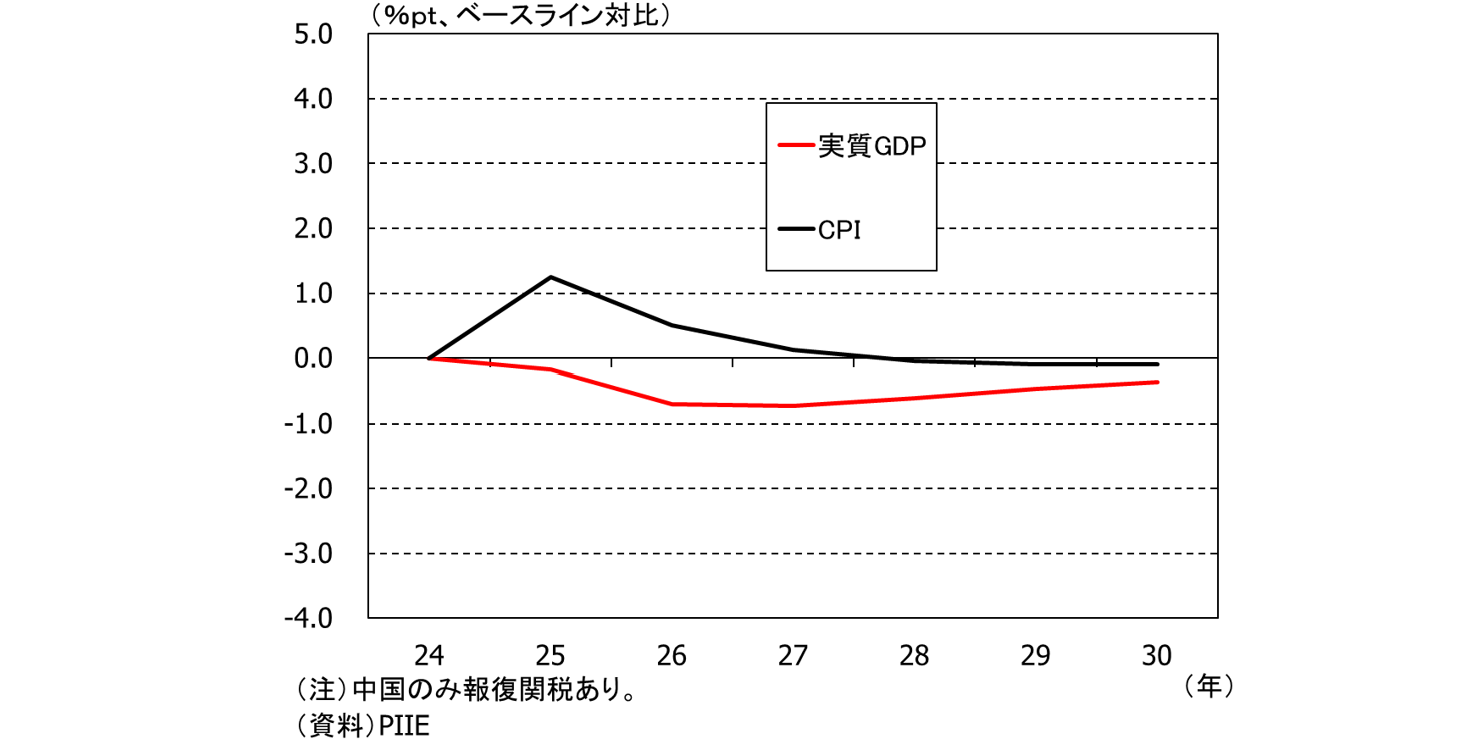

来年11月には米国では中間選挙が行われる予定であり、支持率への影響を考えると関税は徐々に軽減されると思います。もっとも、相互関税が基礎関税10%のみとなり、中国への関税が60%まで低下した場合(報復関税は中国のみ)でも、実質GDPは1%弱減少し、インフレ率も1%強押し上げられるため、米国経済はリセッションは免れますが大幅に減速すると予想されます(図表4)。

図表4:基礎関税10%と中国への60%関税

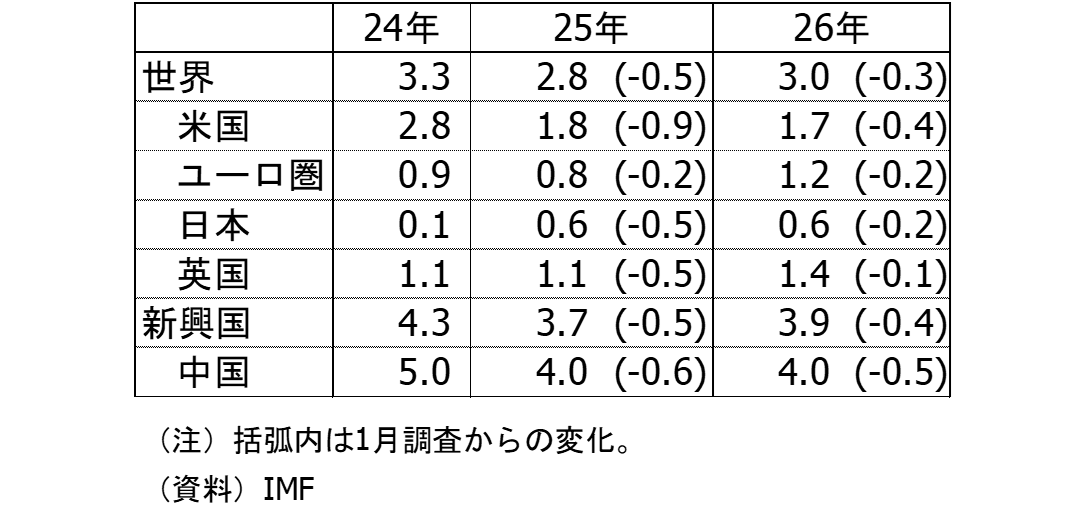

IMFも4/22に新たな世界経済見通しを公表しています(図表5)。IMFは悲観的な見通しを公表するとそれ自体が経済に悪影響を与える可能性があるため、比較的楽観的な見通しを出す傾向にあると解釈していますが、それでも米国の成長率を大きく引き下げています。また、関税政策が今後軽減されたとしても、短期間で大きく振れるトランプ大統領の政策に関する不透明感が当面は拭えず、それが民間主体の投資活動を慎重化させ、景気に悪影響を与えると考えられます。

図表5:IMFの世界経済見通し(4月)

➁日本経済への影響

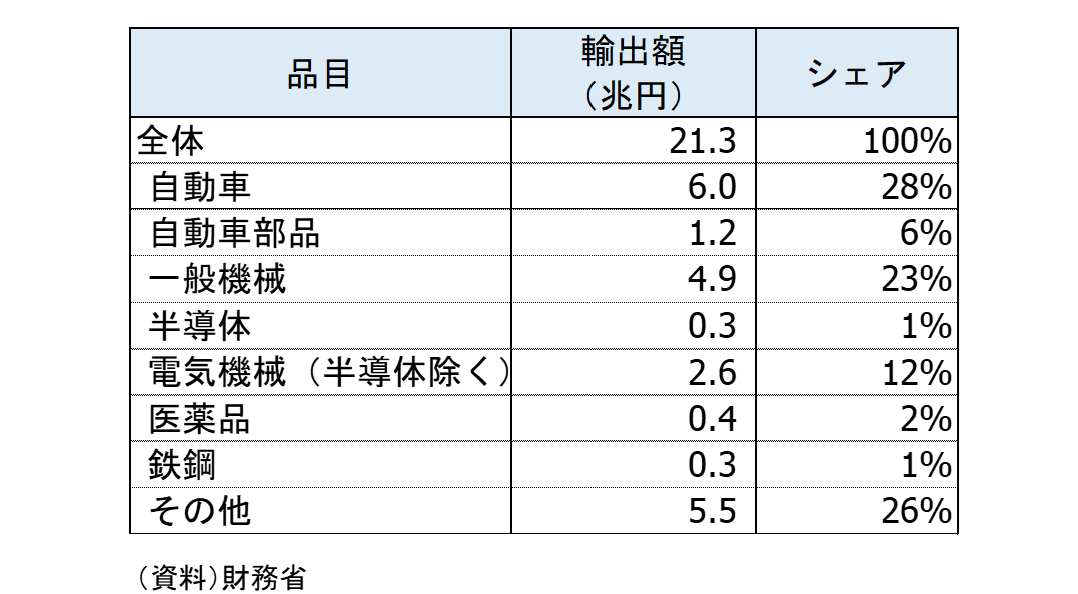

トランプ関税は当然日本経済に対しても大きな影響があると想定されます。日本から米国への輸出をみると、25%の関税が既に掛かっている(掛かる予定)の自動車・自動車部品は合計すると全体の30%を超えています(図表6)。裾野の広さも勘案すると、仮に相互関税が軽減されたとしても、自動車・自動車部品の関税が緩和されない限り、日本経済への影響は相応に大きくなると思います。

図表6:日本から米国の輸出の内訳(2004年)

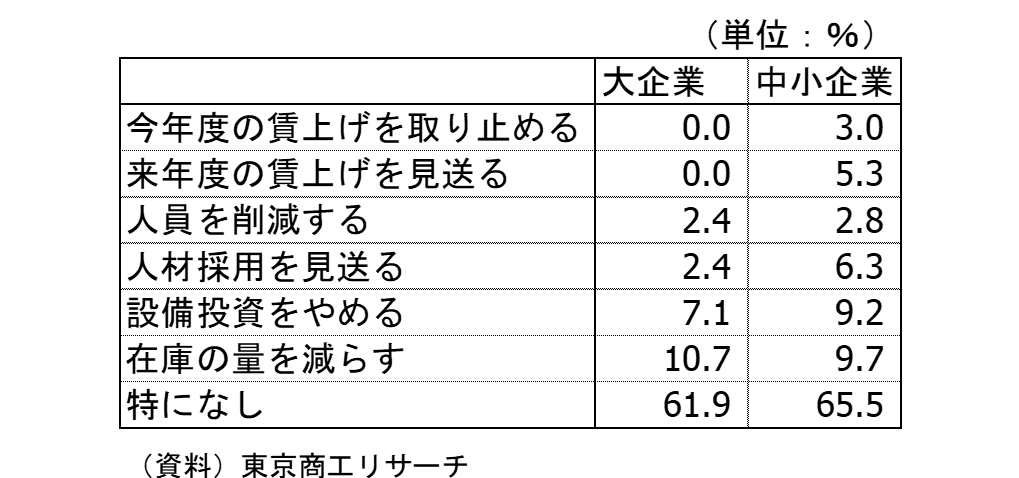

そもそも足元の日本経済は、コメ等食料品の高騰等インフレの影響で実質賃金がマイナスの状況が続いていて弱含んでいます。それに関税の悪影響が加わるとさらに経済の回復スピードは遅くなると想定されます。東京商工リサーチが4/7~8に行った企業に対するアンケート調査では、多くの企業はまだ対応を決めかねている状況ですが、一部の企業は既に賃上げや設備投資の取り止めを決めています(図表7)。

図表7:トランプ関税の影響に関するアンケート(4/7~8)

金融政策に関しても、こうした先行きの不透明感が高い状況を鑑みると、日銀は暫く利上げをせずに、様子見姿勢となる見込みです。

3.トランプ関税の目的

そもそも、トランプ大統領は関税政策で何をやろうとしているのでしょうか?他国とのディール目的以外には主に、①財政拡張の財源確保、②貿易不均衡の是正など中長期的目標、があると考えています。

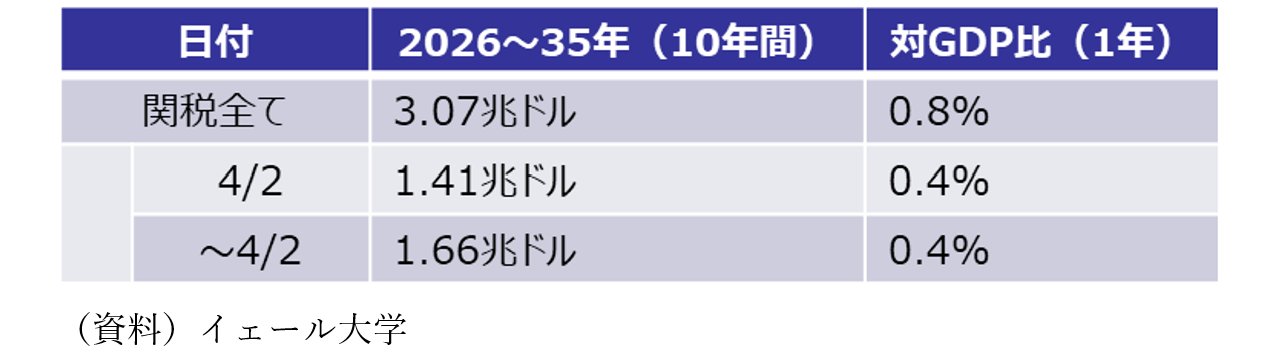

まず、①について、トランプ大統領が4/2に公表した相互関税を含め、関税で得られる税収はイェール大学によると今後10年間で約3兆ドルと試算されています(図表8)。

図表8:関税政策による税収(今後10年間)

一方、相互関税と同日に共和党から公表された新たな予算決議案では、25年末に期限が到来するトランプ減税の延長や追加の財政支出を含め、10年間で約5.8兆ドルの財政赤字拡大の案が示されています(図表9)。

図表9:予算決議案(今後10年間)

2/25に既に下院を通過していた案と比べると約3兆ドル、赤字幅が拡大しており関税で得られる税収と一致します。トランプ大統領は財政拡張を行いたいわけですが、それには関税による収入が必要であり、仮に関税を縮小すれば、財政支出の規模も縮小せざるを得ません。

次に②について、大統領経済諮問委員会(CEA)のスティーブン・ミラン委員長がまだ民間にいた昨年11月に公表した論文が参考になります。この論文では、米国の低関税によるグローバル化やドル高、米国の軍事コミットメントが世界に利する一方、米国自身には産業空洞化や貧困化を招いた、としています。その上で、貿易不均衡の是正と国内産業の保護を図るために、相互主義に基づき相手国と同率の関税を課すことを出発点に、自国通貨安を誘導している国や非課税障壁を設けている国、米国の知的財産権を尊重しない国、防衛分担を担っていない国には更に関税を課すことを提案しています。

関税には他国とのディール目的もあると推測されますので、ディールが成立すれば軽減されると思いますが、こうした①財政拡張の財源確保、②貿易不均衡の是正など中長期的目標も背景にあるとすれば、一定の関税措置が残存する可能性が高いのではないでしょうか。

--この記事をメールで読みたい方--

メルマガ登録はこちら