1.日米での金利上昇

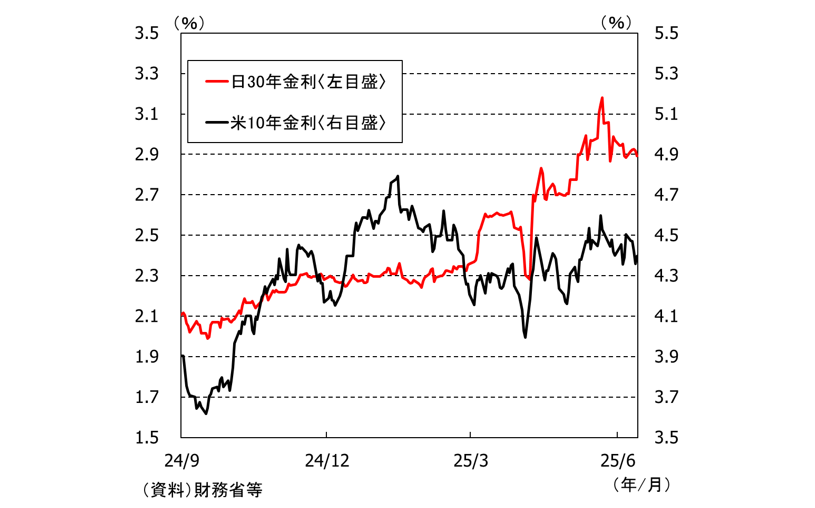

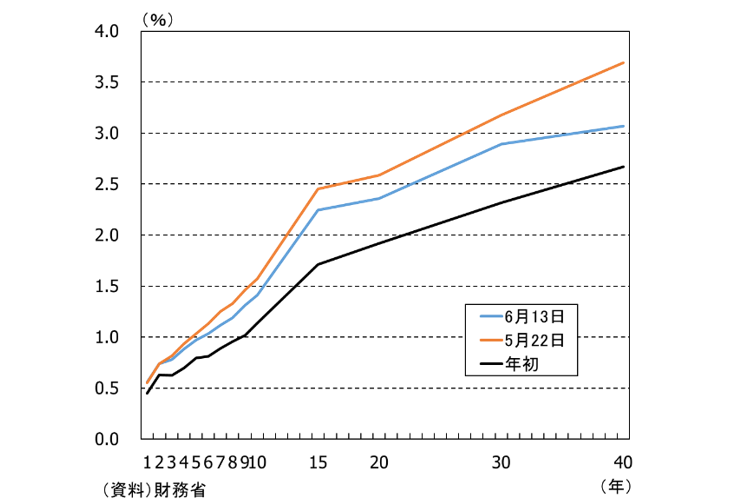

日米ともに金利が上昇しています。米国の10年金利は、FRBの利下げが始まったことで昨年9月に低下しましたが、その後は11月の大統領選でのトランプ氏の勝利もあり上昇に転じ、足元は米国の関税政策による景気悪化懸念がある中でも高水準を維持しています(図表1)。日本では、今年の3月以降に超長期金利が大きく上昇し、30年金利は5月後半に1999年の入札開始以来の水準まで上昇しました。日米共にその一因には財政拡張への懸念がありますが、特に日本は需給による影響も大きく受けているため、その背景についてそれぞれみていきたいと思います。

図表1:日米の金利

2.米国の金利上昇の背景

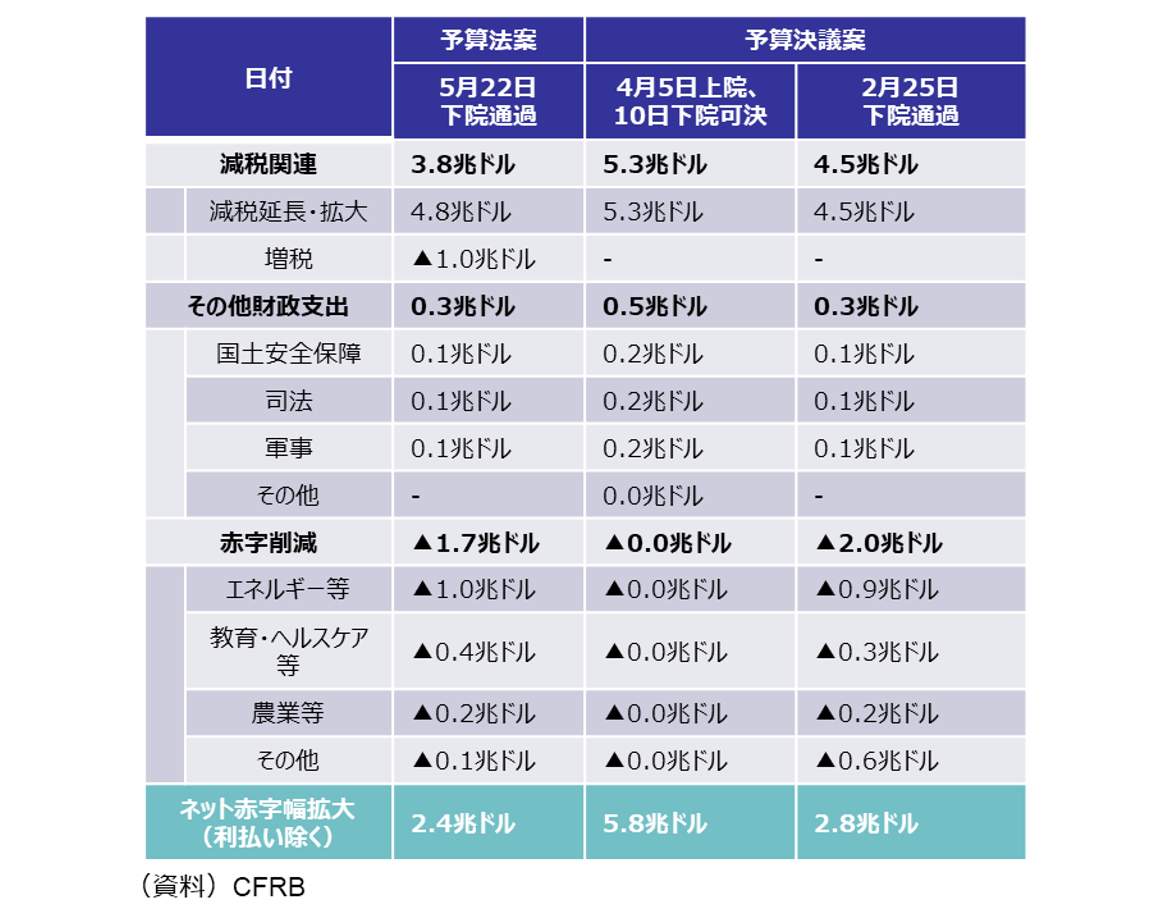

米国の金利上昇の背景には、主に財政悪化懸念があるとみられます。トランプ大統領が4月2日に想定を上回る相互関税を発表した時や、4月17日にFRBのパウエル議長を「一刻も早く解任すべきだ」と述べた際には、米国売りによって金利が上昇しましたが足元ではそうした動きはやや落ち着いています。一方でトランプ大統領は、2025年末に期限が到来する個人所得減税などトランプ減税の延長を中心とした財政拡張を目指しています。現在、既に下院を通過し上院で審議中の予算案では、共和党内の財政規律重視派にも配慮して従前の予算決議案からは赤字幅は縮小されていますが、10年で2.4兆ドルの財政赤字の拡大になると試算されています(図表2)。

図表2:米国の予算案

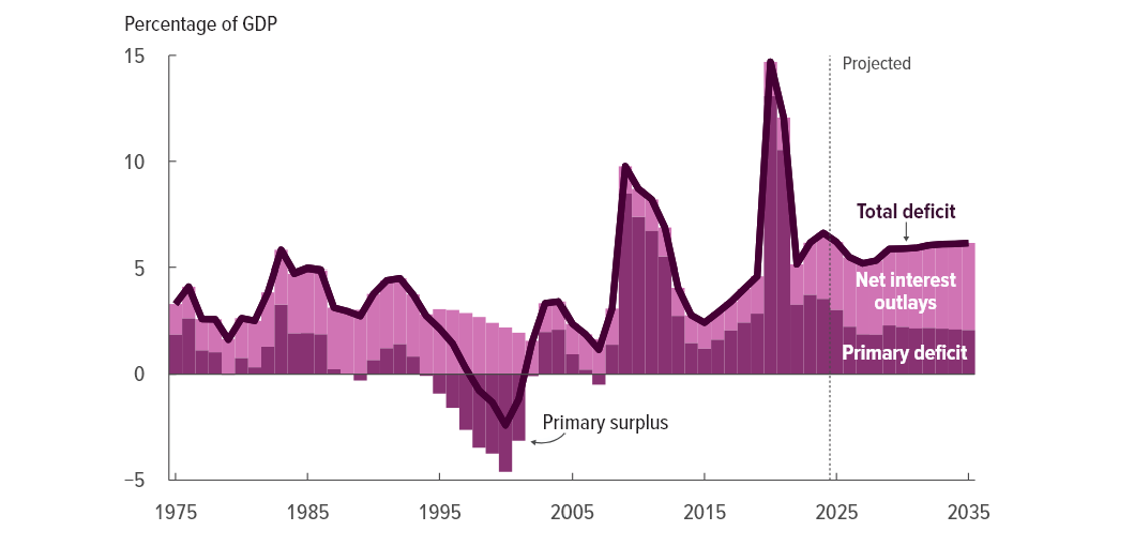

米議会予算局(CBO)は今年1月に現在議論されている財政拡張を除いた場合でも、金利上昇による利払い増加も含め、過去と比べて大きな財政赤字が続くと試算しており、トランプ大統領の予算案の行方含め財政赤字拡大懸念から金利が上昇していると考えられます(図表3)。

図表3:米国の財政赤字のCBO予想

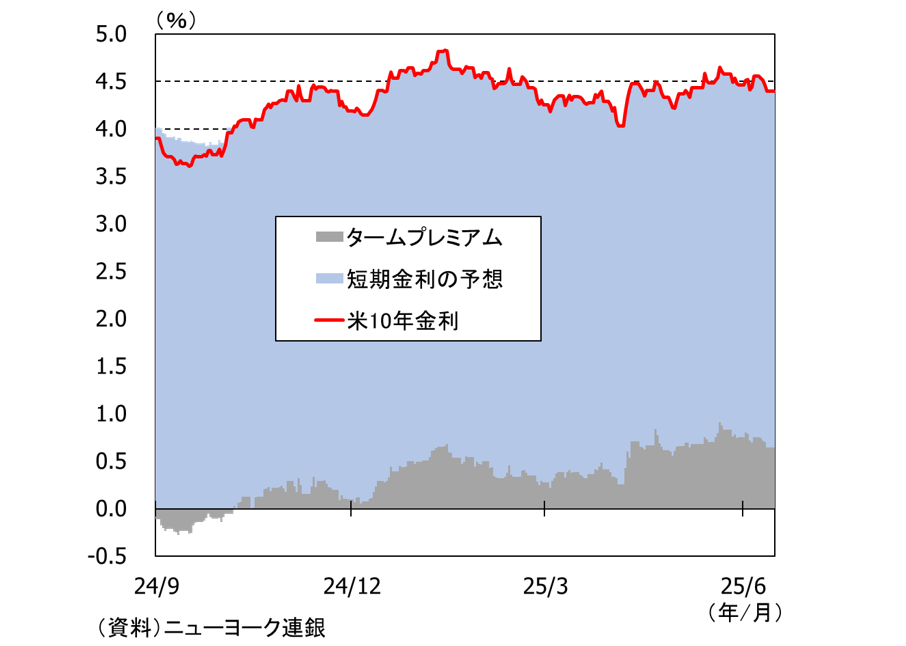

実際、10年金利を、短期金利の予想部分と長期債を保有することに対して投資家が求める上乗せ利回りであるタームプレミアムに分けてみると、短期金利の予想部分は縮小する一方、タームプレミアムはトランプ氏が大統領選挙に勝利した昨年11月頃からプラスに転じ、足元でプラス幅が拡大しています(図表4)。

図表4:米10年金利の内訳

なお、トランプ大統領はこの赤字幅拡大の穴埋めとして、関税による税収増を充てようとしています。そのため、米国の関税政策は現状から大きく緩和することはないと予想されます。

3.日本の金利上昇の背景

日本でも、このところ消費減税の可能性が取り沙汰されるなど財政拡張方向の話題が多く、そうした影響が金利上昇にも一役買っていると想定されます。但し、イールドカーブを年初から比べると15年以上の上昇幅の方が顕著に大きくなっています(図表5)。こうした背景には、需給緩和の影響も大きいと考えられます。

図表5:日本のイールドカーブ

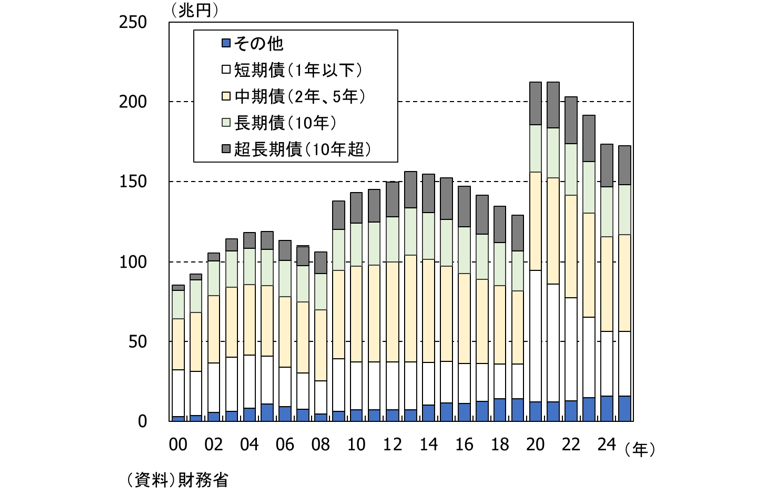

まず、供給要因として、財務省の超長期債の発行が多いということが挙げられると思います。財務省はこれまで、日銀のリーマンショック後の利下げや大規模緩和を経たイールドカーブのフラット化をとらまえて、超長期債の発行を増やしてきました(図表6)。

図表6:財務省の国債発行額

もっとも、2024年には日銀がマイナス金利を解除し、足元で政策金利は2008年以来の0.5%まで引き上げられ、今後も日銀は利上げを続ける姿勢を崩していません。そうした中でも、財務省は超長期債の発行を大きくは減らさず、政策金利が足元と同水準だった2008年と比べても発行量が多い状態が維持されたことで、供給過多となった可能性があります。

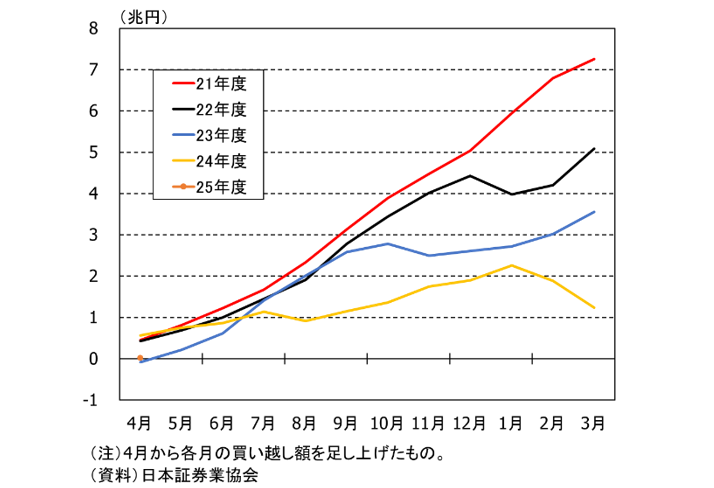

次に、需要要因として、生命保険会社と日銀の動向による影響があると考えられます。超長期国債の主な購入主体は民間では生命保険会社や年金など、長期の契約をもち、長期の運用を前提とする主体です(銀行は負債側の預金の滞留期間が短いため、10年までの年限が主戦場)。生命保険会社には、2025年度から導入される新たな規制への対応で、財務の健全性を高めるために資産と負債の年限差(デュレーション・ギャップ)を縮小させることが求められたため、これまで超長期国債の買入れを積極的に進めてきました。もっとも、そうした対応がほぼ完了したことから生命保険の超長期国債の買い越し額は徐々に縮小し、足元では追加的な買入れ余地がなくなってしまっていると推測されます(図表7)。

図表7:生保の超長期国債買い越し額

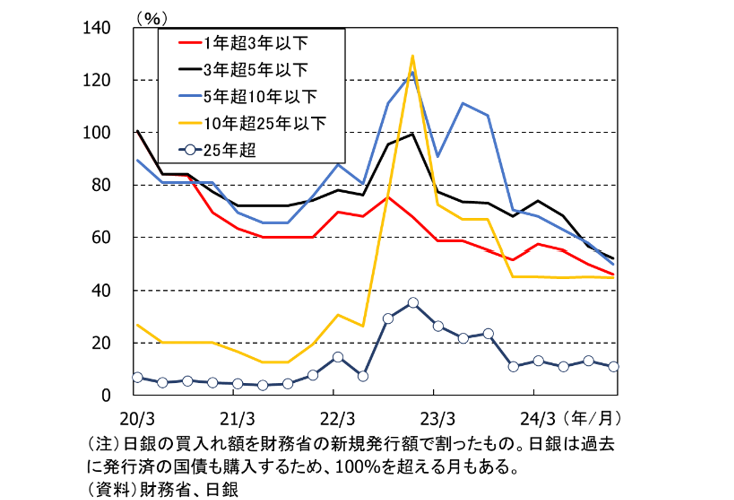

また、大きな国債買入れ主体である日銀の超長期債の買入れ割合が、他の短い年限と比べて小さいことも影響していると考えられます。日銀は、2016年1月のマイナス金利政策導入後、超長期金利が大きく下がったことへの対応として、9月にイールドカーブ・コントロールを導入して、超長期金利をより自由に動かすことを目的に超長期ゾーンの買入れを意図的に少なく設定してきました(図表8)。日銀の買入れの偏りが今回の超長期金利上昇にも影響したと考えられます。

図表8:日銀の国債買入れ割合

こうした需給両面の要因によって超長期金利は上昇しましたが、財務省が2025年度の国債発行計画について投資家に意見を求めるアンケートを実施したことで、超長期債の発行が減額されるのではないかとの観測によって、足元で超長期金利は幾分低下しました(図表5)。発行体である財務省からすれば、高い金利を支払う超長期債の発行を減らす決断は至極当然のものと思います。また、6月16~17日の日銀の決定会合では、2026年4月以降の国債買入れペースについても話し合われる予定ですが、買入れの減額ぺースの緩和が決定されれば、更に安心材料になります。

もっとも、日本も米国もコロナ禍後は特に、財政拡張に歯止めが掛かっておらず、こうした傾向が改善しない限り、今後、金利は短期的には景気によって上下に動くものの、長い目でみれば、上昇方向を維持するのではないかと考えられます。

--この記事をメールで読みたい方--

メルマガ登録はこちら