1.トランプ政権による新たな関税率の通知

米国のトランプ政権は、関税政策を再び強化しています。7月7日以降、各国・地域に新関税を記載した書簡を送付しているほか、財別の関税についても、銅を8月1日までに50%に引き上げ、半導体は7月末までに調査が完了し賦課する予定とし、医薬品も1年から1年半の猶予期間の後に200%にするとしています(図表1)。

図表1:米国の関税政策の概要

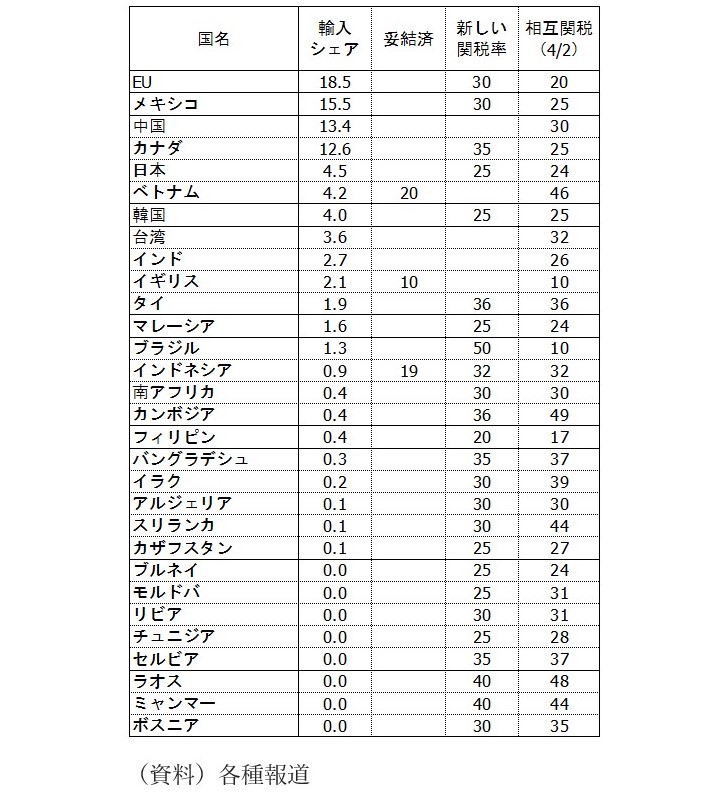

新しい国別の関税率は、4月2日に公表された相互関税と同程度の水準の国が多いですが、BRICsに加盟し反米政策を進めていると指摘されたブラジルや報復措置を検討しているEUやカナダなどでは引き上げられており、新たな関税率は平均すると4月2日の相互関税を上回っています(図表2)。

図表2:7月7日以降の新しい関税率

もっとも、4月2日の相互関税公表後に市場が大きく動揺した経験から、トランプ政権は新たな関税率を数日に分けてマーケットの反応をみながら公表しているほか、多くの市場参加者は今後交渉を経て関税率が引き下がるとみていることから、新たな関税率の公表を受けてもマーケットの反応は大きくありません。

7月7日以降、トランプ政権が再度関税政策を強化している背景には何があるでしょうか。①関税による税収を財政支出の財源とすること、②関税の悪影響が景気・物価にまだ大きく表れていないこと、があると考えています。

2.米国の減税法案と関税による税収増

7月4日、トランプ大統領の目玉政策である減税法案「大きく美しい1つの法案」が可決されました。この減税法案による財政赤字の拡大幅は今後10年間で3.4兆ドルと試算されていますが、5月22日に下院を通過した案と比べると赤字削減策が縮小され、財政赤字幅が2.4兆ドルから大きく拡大しています(図表3)。

図表3:大きく美しい1つの法案の規模

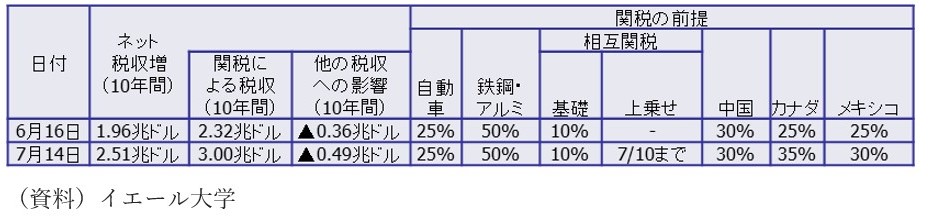

こうした赤字幅の拡大を受け、関税の税収による穴埋めが従来以上に必要となったと解釈されます。関税による税収は、イエール大学の試算によると7月7日以降に公表された新たな関税率が適用されれば、10年間で3兆ドルと従前より増加します。もっとも、関税による景気悪化によって他の税収が0.49兆ドル減り、ネットでは2.51兆ドルとなる見込みです(図表4)。

図表4:関税による税収

減税法案の10年間の赤字額である3.4兆ドルと比べるとまだ足りないため、トランプ政権は交渉を経てもそれほど関税率を引き下げないリスクがあると考えられます。

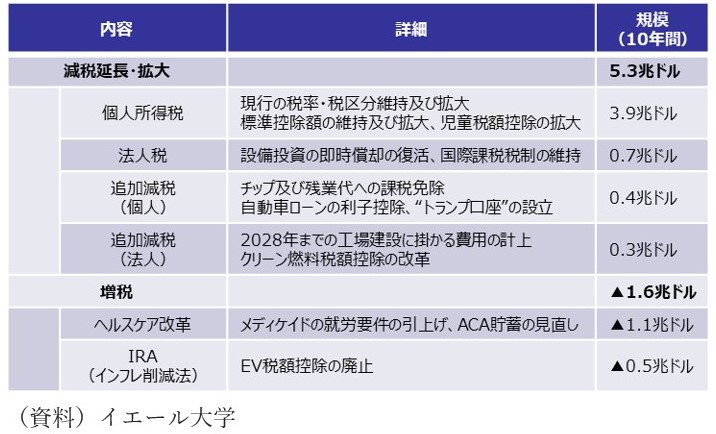

ちなみに、この減税法案は2025年末が期限のトランプ減税の延長が主であるため、現状と比較した追加の景気押上げ効果はそれほど大きくないとみられています。一方で赤字削減策として、低所得者向け医療保険制度であるメディケイドの支給厳格化などが実行されるため、低所得者にはマイナスの影響が大きく、今回の減税法案は格差が広がる方向に働くと見込まれます(図表5)。

図表5:減税関連(図表3)の内訳

3.関税による米国の景気・物価への影響

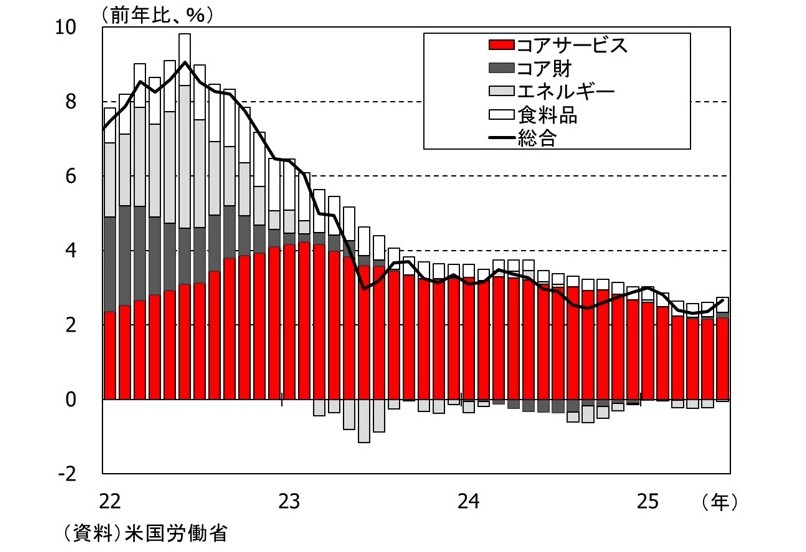

トランプ政権が関税を強化できると判断した背景の一つには、現時点で関税による景気・物価への悪影響がまだ大きく顕在化してないことがあると思います。関税による米国経済への影響は、主に物価上昇によって個人消費が悪化し、それが雇用等にも波及するという経路で起こると想定されます。トランプ政権の追加関税の多くは今年4月に始まりましたが、現時点では物価や消費、雇用等にまだ顕著に影響が出ていません。消費者物価は6月に前年比+2.7%と前月の同+2.4%から伸びがやや加速し、主に家電や玩具など輸入依存度の高い品目で関税による価格転嫁が一部みられましたが、全体からみればインフレの加速はまだ緩やかで漸く価格転嫁が始まったという段階にすぎません(図表6)。

図表6:米国の消費者物価

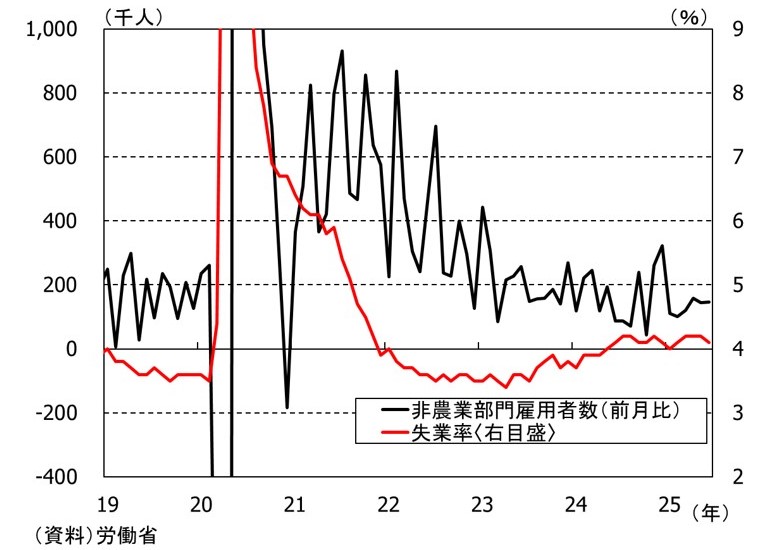

雇用情勢に関しても、このところ非農業部門雇用者数の伸びは鈍化傾向にありますが、失業率は横ばい傾向が続いており、底堅い動きが続いています(図表7)。こうした経済・物価情勢を踏まえて、関税を強化できると判断したと推察されます。

図表7:米国の雇用

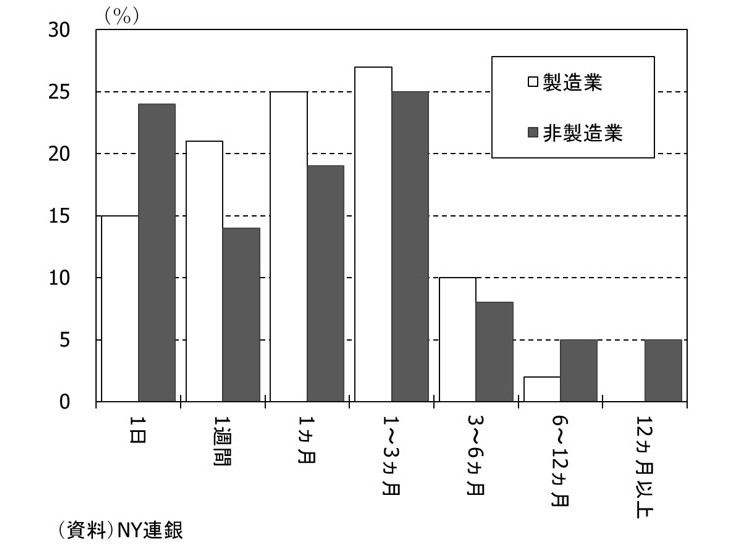

もっとも、企業は関税賦課前に駆け込みで在庫を確保したため、現状はその在庫を販売することで価格を上げずに対応している可能性が高いほか、7月の日銀の地域経済報告(さくらレポート)では、関税が不透明な中で米国向け商品の値上げ交渉に時間が掛かっているとの報告がいくつか見られました。今後は、関税賦課前に確保した在庫が尽きたり、価格交渉が終わってくれば、関税のコストは次第に物価に転嫁されてくると想定されます。実際、5月2~9日に行われたNY連銀の企業に対するアンケート調査でも、3ヵ月以内に価格を転嫁すると答えた企業がほとんどでした(図表8)。

図表8:関税コストの価格転嫁のスピード

4.関税政策の見通し

関税政策の見通しについて、まず目先に関して言えば、8月1日に新しい関税が掛かる予定ですが、まだ30カ国近く交渉が必要な国・地域が残っているほか、トランプ大統領は期限の再延長はしないと述べていることから、多くの国では新しい関税が一旦は賦課される可能性が高いのではないでしょうか。もっとも、今後の大きな流れとしては、関税のコストが次第に物価に反映され、景気にも悪影響が出てくれば、米国民の関税に対する不満が強まり、トランプ政権も来年11月の中間選挙を見据えて関税政策を縮小せざるを得ないのではないかと考えています。一方、相互関税が違憲として訴えられており、その裁判の帰趨も不確実性が高いほか、関税が物価や景気に与える影響の大きさやその時期に関しても企業の価格設定行動に依るところが大きく、未だ正確に見通すのが難しい段階にあります。今後も暫く、トランプ大統領の関税政策に世界経済が振り回される状況が続きそうです。

--この記事をメールで読みたい方--

メルマガ登録はこちら