1.トランプ関税の最近の動向

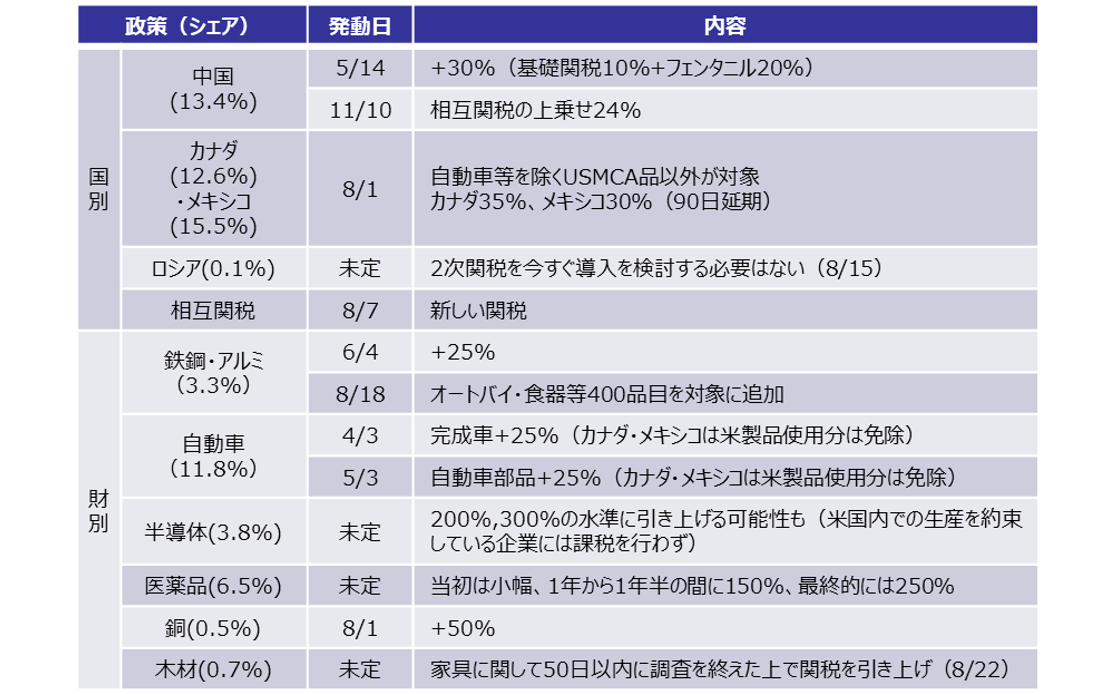

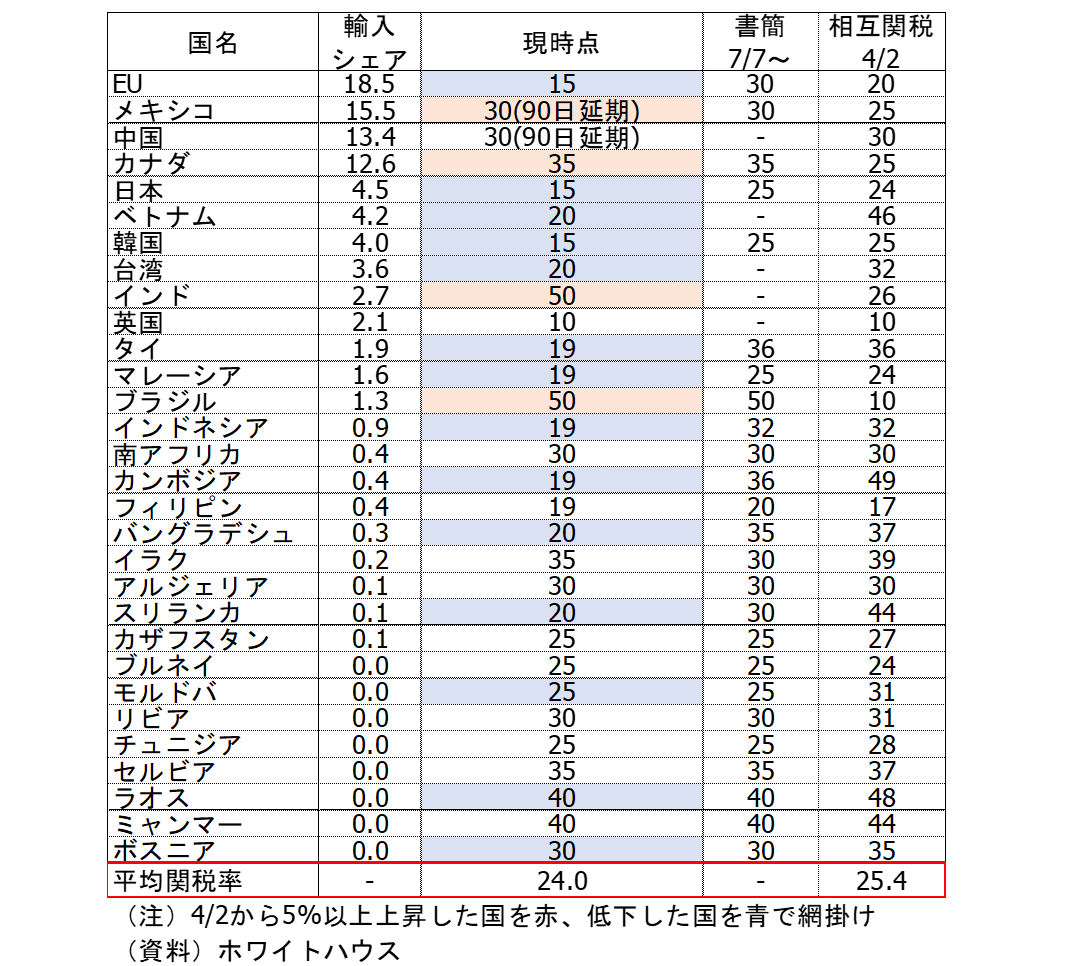

トランプ大統領は関税政策の強化を続けています(図表1)。7月末には新たな国別の相互関税が公表されましたが、日本やEUなど米国とディールを行った国の関税率は4月2日の相互関税や7月7日以降に送られた書簡に記載されたものと比べると低く抑えられた一方、カナダやインド、ブラジルなど米国に抗う国々に関しては懲罰的に高い関税が課されました(図表2)。全体としてみると、各国の輸入シェアで加重平均をとった平均関税率は24%と、4月の相互関税の25.4%と比べてもそれほど変わらず高い関税率となりました。

図表1:米国の関税政策の概要

図表2:7月末に公表された新しい相互関税

国別関税にある程度目途がついたことから、トランプ政権は最近、財別関税の強化にシフトしています。半導体について、米国内での生産を約束している企業は対象外としたものの200%、300%まで上げる可能性に言及しているほか、医薬品も最終的には250%まで上げるとしています。また、既に50%の関税が課されている鉄鋼・アルミはオートバイなど400品目を対象に追加し、木材に関しても8月22日に50日以内に調査を完了し、随時関税を賦課する方針としています。

もっとも、国別関税に関しては、その根拠法となる国際緊急経済権限法(IEEPA)の適用が、5月28日に米国際貿易裁判所で違憲と判断されて政府が控訴しましたが、8月29日には連邦控訴裁判所でも再び違憲と判断されました。裁判の対象となっているのは、相互関税や、中国やカナダ、メキシコを対象にしているフェンタニル流入阻止を目的とした追加関税であり、財別関税は対象外です。また、中国に関してはトランプ第1次政権の際に違う法律に基づいて関税を課していたため、すぐにそちらに乗り換えることが可能です。こうした裁判の最終的な結論は最高裁まで持ち越されると思われますが、これからもこうした裁判の帰趨や、仮に違憲と判断された場合には他の法律に基づいて再度関税を課そうとすると予想されるため、それがどのような形になるのかなど、まだ関税政策には不確実性が残っています。

2.日本貿易協議の合意内容と日米の認識の違い

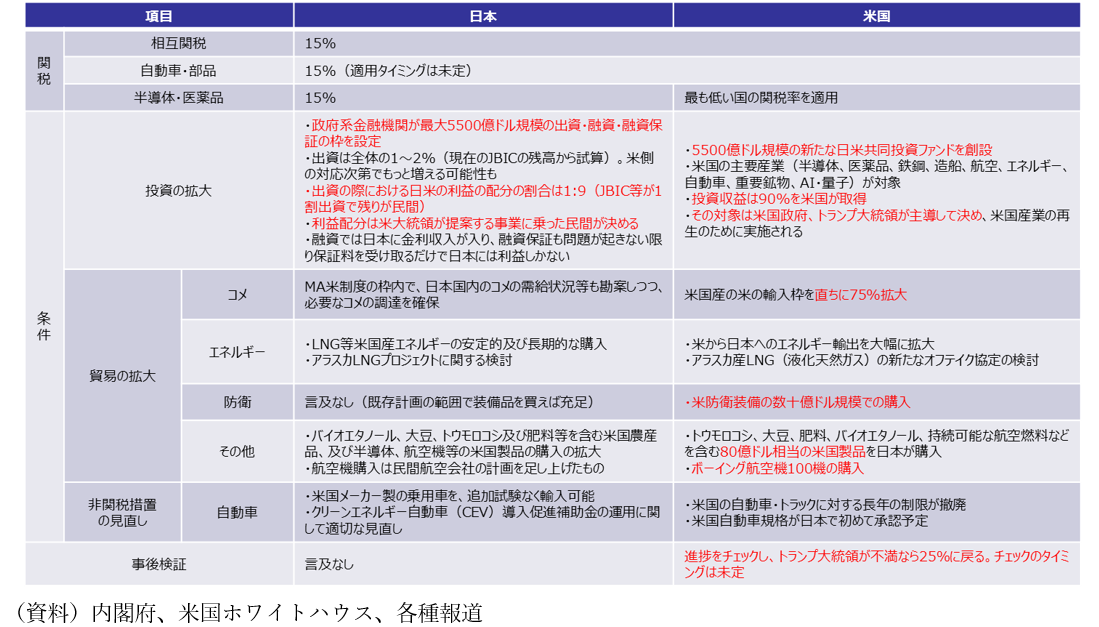

7月末の新しい相互関税の公表に先駆けて、日本と米国は7月23日に貿易協議が合意に至りました。日本に適用される関税は自動車含め15%と、7月7日に送られた書簡に記載された25%からは大きく引き下げられ、交渉が難航していた自動車関税の引き下げにも成功したことはポジティブに評価されていますが、まだ自動車関税に関しては引き下げが適用されておらず、その時期がいつなのかまだ不明確な状況が続いています。

また、関税率以外の諸条件について日米の認識に齟齬があります(図表3)。日本のコメ輸入に関しても米国側は直ちに75%拡大すると主張しているほか、米防衛装備・航空機の購入や定期的な進捗検証に関しても、日本の主張との違いが存在します。

図表3:日米貿易交渉の合意内容に関する日米の認識

最も日米の認識齟齬が大きいのが、5,500億ドルの対米投資に関してです。米国側はトランプ大統領が「契約金のようなもの。米国が好きなように使える」と述べているほか、ホワイトハウスが公表したファクトシートには「投資収益の90%は米国が取得」と記載されている一方、日本はあくまで投資するのは民間企業であり、投資するかどうかも民間企業の判断次第、投資収益も出資割合に応じる、としています。

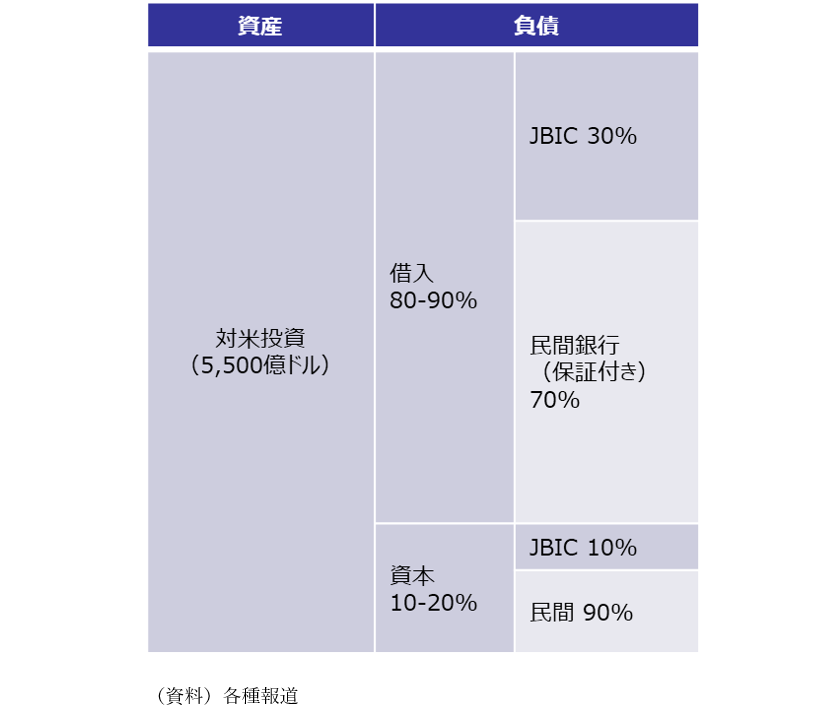

また、投資対象に関しても、米国側は半導体や医薬品等の重点分野としている一方、日本側からは特に言及はありません。対米投資のスキームに関して、赤澤経済再生担当大臣の発言や報道等から考察すると、対米投資5,500億ドルの資産に対して、負債側は資本が全体の10~20%、借入れが残り80~90%となります(図表4)。

図表4:対米投資のイメージ

資本部分は日本のJBIC(国際協力銀行)が10%で民間企業が残り90%となり、民間企業が全部米国からの出資だと米国側の主張の通り、「投資収益の90%は米国が取得」することになります。借入れに関しては、全て日本からということで、JBICが30%、民間銀行が残り70%で、JBICやNEXIの保険が付随するという形と想定されます。赤澤大臣は借入れの内訳については現時点のJBICの実績をもとにしているということで、実際には変わる可能性があるものの、日本側の主張の大枠はこうした形になると推測されます。

こうした日米の認識のズレに対して、米国のラトニック商務長官は対米投資を含む合意内容に関して、8月末までに合意文書を公表すると述べました。赤澤大臣も28日に訪米する予定でしたが、まだ事務レベルの協議が必要ということで取り止めになったこともあり、合意文章の公表は8月31日時点ではまだ行われていません。今後、合意内容の擦り合わせの結果、米国が納得いくような内容にならなければ関税が引き上げられる可能性もあるほか、合意文章の内容が上記の日本の主張から外れてしまう場合には日本側のデメリットが大きくなるリスクもあるため、まだ予断を許さない状況が続く見通しです。

3.FRBの最近の動向

7月のレポートにも記載しましたが、米国の関税引き上げによる米国経済への影響はまだ大きく表れていません。関税が引き上げられたコストは、①海外の輸出企業、②米国企業、③米国消費者のどれかが負担することになりますが、現時点では①海外の輸出企業や②米国企業がほとんどを負担しているとみられ、まだ米国の消費者物価への影響は限定的です。

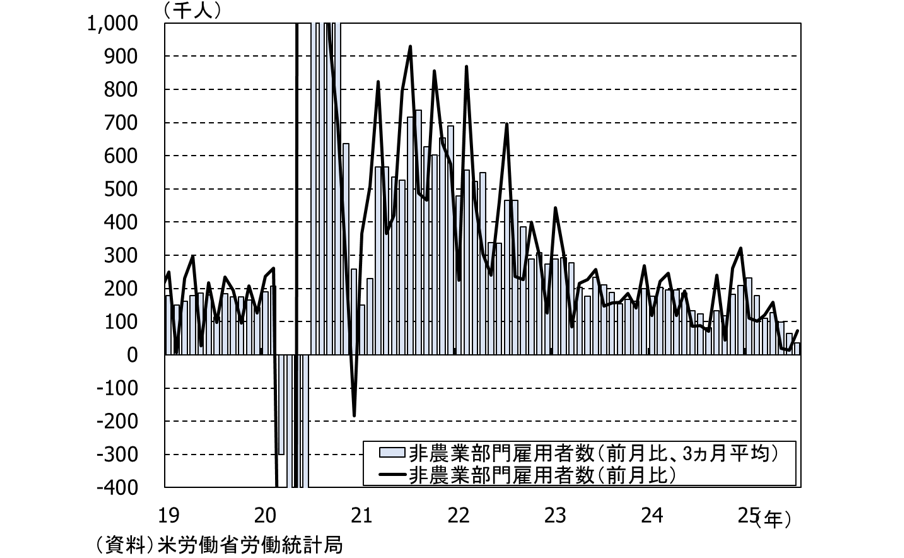

一方、関税引き上げとは関係なく、雇用情勢は大きく鈍化しています。8月1日に公表された雇用統計では、非農業部門雇用者数が前月差+7.3万人と市場予想を下回りました(図表5)。もっとも最大のサプライズは過去2ヵ月分が大きく下方修正されたことでした。5月の雇用者数は▲12.5万人分、6月は▲13.3万人分と、合計で▲25.8万人分の大幅な下方修正となり、市場ではFRBの利下げが9月に行われるとの予想が増加しました。

図表5:非農業部門雇用者数

もっとも、雇用鈍化にも関わらず、失業率や賃金上昇率は昨年半ばから横ばい圏内で推移しており、これは労働の需給はあまり緩和しておらず、労働市場では需要だけでなく供給も同時に減っていることを表しています(図表6)。

図表6:賃金上昇率と失業率

こうした背景には、トランプ大統領の移民排斥政策によって不法移民がほぼゼロになったことで労働供給が減っていることがあります。本来であれば、供給と共に需要が減り労働需給が緩和していない状況を踏まえれば、FRBは利下げを行って需要を喚起する必要はないように思いますが、8月22日にジャクソンホール会議でFRBのパウエル議長は現在の労働市場を「労働力の供給と需要の両方が著しく鈍化した結果生じた特異なバランス」と評価した上で、「政策金利は引き締め的な領域にあり、ベースライン見通しとリスクバランスの変化を踏まえると、政策スタンスの調整が正当化される可能性がある」と9月利下げを示唆しました。前回7月のFOMCでは、約32年ぶりに複数の理事が利下げを主張し、議長案に反対しましたが、こうした背景にはトランプ大統領がFRBに利下げ圧力をかけていることも少なからず影響があったと思われます。

トランプ大統領は現在、クック理事の解任を試みているほか、来年5月に任期を迎えるパウエル議長の後任を目下選定中であり、人事を通じてFRBへの関与を強めようとしています。8月の雇用統計が非常に強い結果にならない限り、9月は利下げが行われると予想されますが、今後はトランプ大統領によるFRBへの圧力がどう実際の政策に影響していくか、についても注目していく必要があると思います。