1.日米貿易交渉の結果

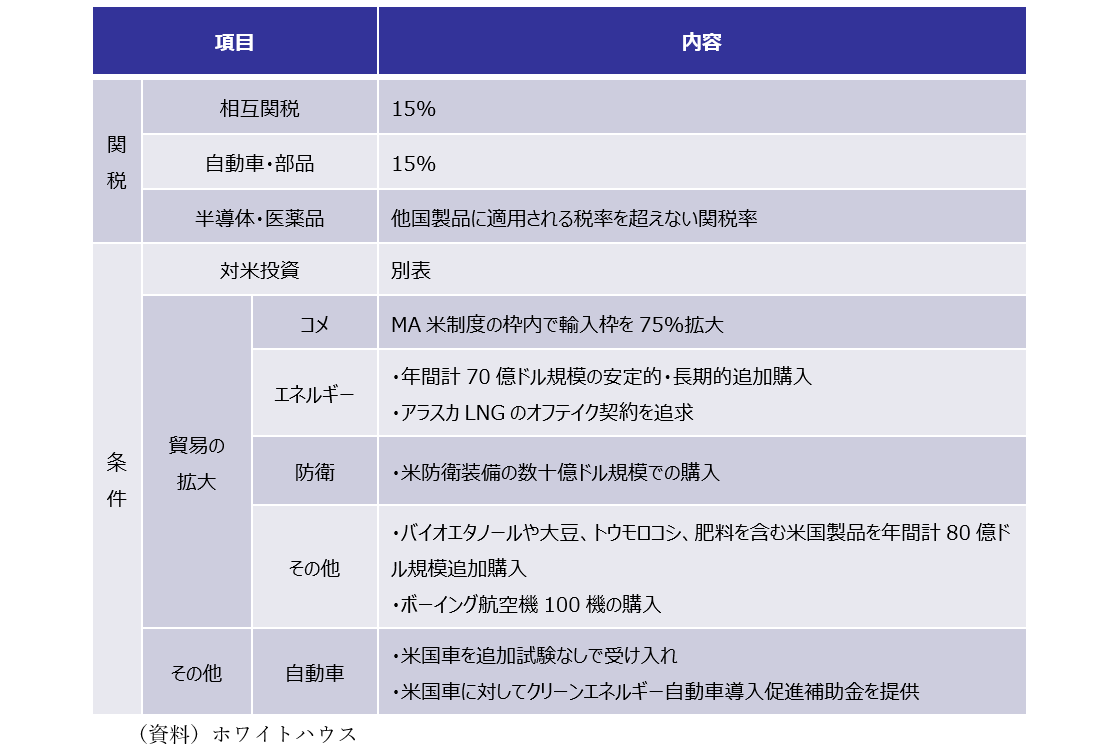

7月23日、日本は米国の関税措置に関する協議で合意に達しました。相互関税と自動車関税ともに15%となりましたが、8月のレポートに記載の通り、当初、関税率以外の諸条件に関しては日米の認識に乖離がありました。その後、米国のラトニック商務長官が合意文書を公表する意向を示したことを受け、実際に9月4日に合意文書が公表され、遅れていた自動車関税の引き下げの適用も9月16日に実施されました。共同声明では、コメやエネルギー、防衛関連や航空機の購入額が具体化されたほか、5,500億ドルの対米投資に関しても枠組みが明らかになりました(図表1)。こうした諸条件の中で、対米投資が一番日本側にリスクが大きいと想定されるため、その内容とどういったリスクがあるのか、本レポートでみていこうと思います。

図表1:日米共同声明

2.対米投資の内容とリスク

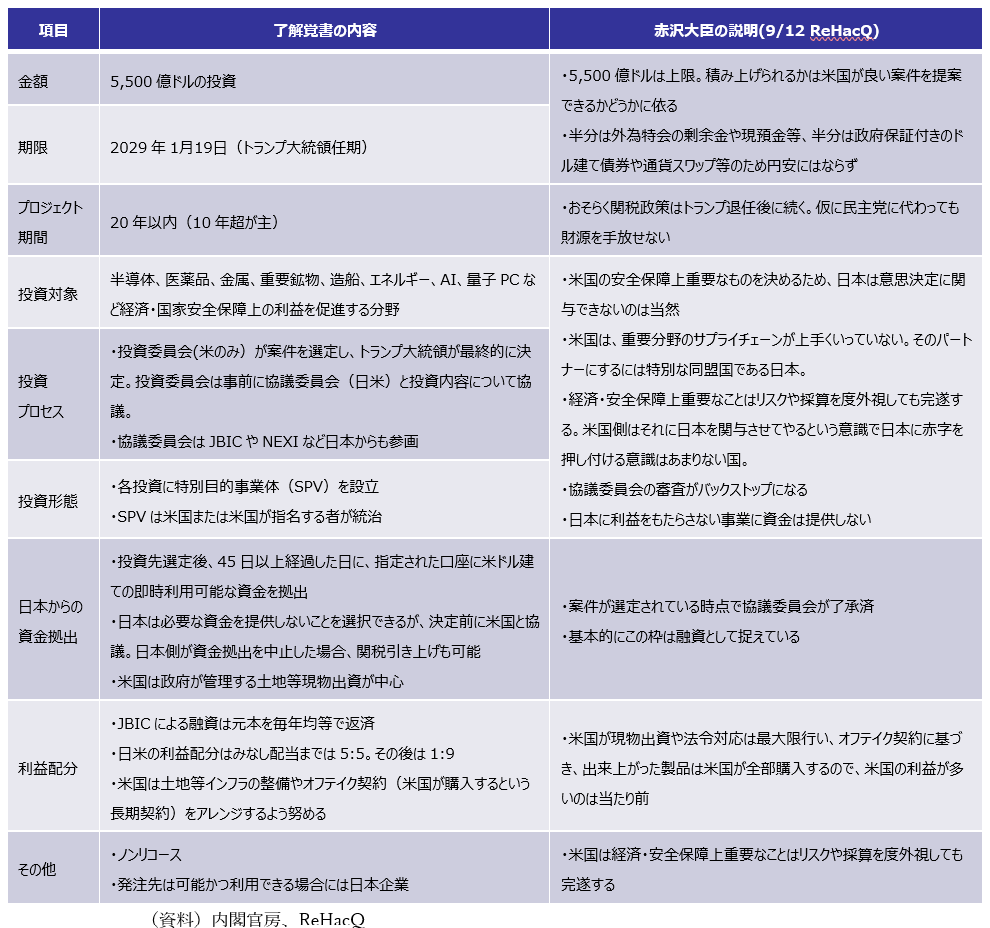

5,500億ドルの対米投資に関して、日本側は当初あえて文書を結ばず曖昧にして乗り切るということを想定していたようですが、そうした姿勢を見透かされる形で米国から文書での明確化を求められ、双方の合意内容が記載された了解覚書(Memorandum of Understanding)が作成されることになりました。その了解覚書と9月12日にReHacQというYouTubeで日米交渉を担当した赤沢大臣が説明した内容を下表に纏めています(図表2)。

図表2:対米投資枠に関する了解覚書と赤沢大臣の説明

(1)対米投資の規模感

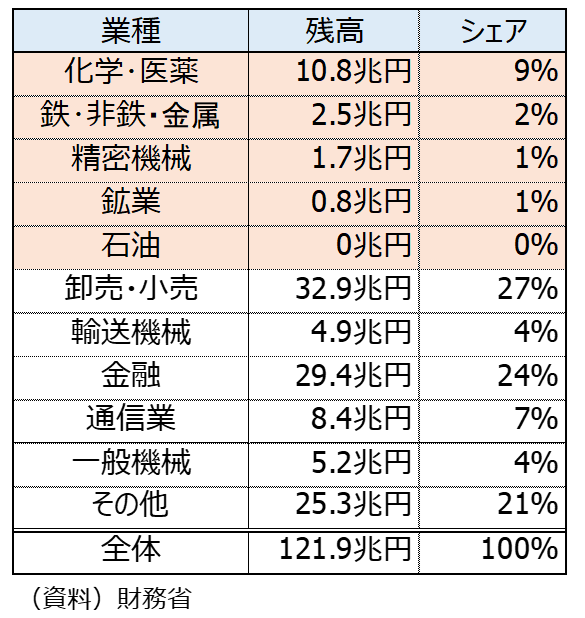

まず、5,500億ドル(約83兆ドル)の規模感について確認すると、日本企業の対米投資残高は24年末時点で合計約122兆ドルです。対米投資の対象業種である半導体、医薬品、金属、重要鉱物、造船、エネルギー、AI、量子PCなどに限ると16兆円(下表のオレンジ部分)であり、5,500億ドルの規模は非常に大きいということが分かると思います(図表3)。もっとも、期限は29年1月でトランプ大統領の任期までに案件を積み上げることになりますが、赤沢大臣によると、5,500憶ドルは上限でありこの金額をコミットしなければならないということではないということです。日本側としては、米国の顔色を窺いつつ、出来るだけ規模を抑えたいということと推察されます。

図表3:日本の対米投資残高(24年末)

(2)調達方法

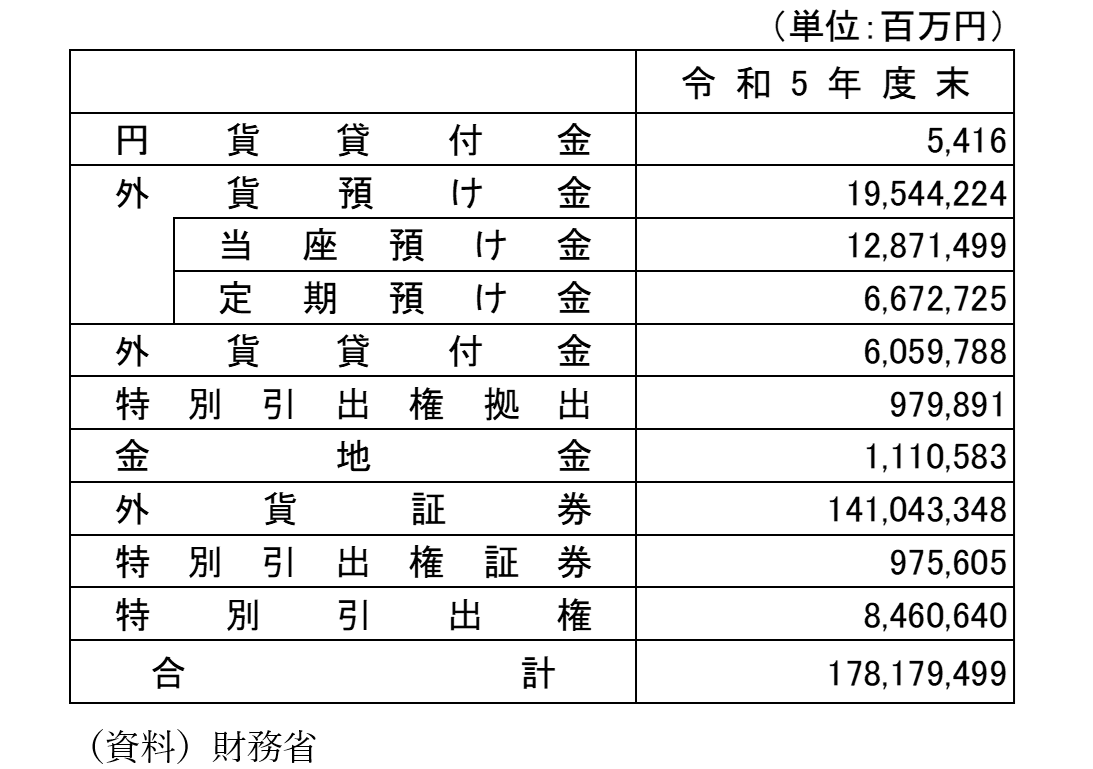

では、日本は5,500億ドルもの大きな金額をどうやって調達するのでしょうか。また、円で調達するとドルに変える必要があり円安が進んでしまいますが、どのように対応するのでしょうか。赤沢大臣は、「半分は外為特会の剰余金や現預金等、半分はJBICの政府保証付きのドル建て債券や通貨スワップ等で資金を調達する。そのため円安にはならない」と述べています。これはどういうことなのでしょうか。まず、外為特会での調達について確認します。外為特会とは、政府が円売り・ドル買いの為替介入に伴って取得した外貨を資産として持っているもので、その運用益は政府の歳入となっています。外為特会の内訳を確認すると、24年3月時点で合計178兆円の残高があり、そのうち外貨預金が20兆円、外貨証券が141兆円を占めます(図表4)。

図表4:外為特会の内訳

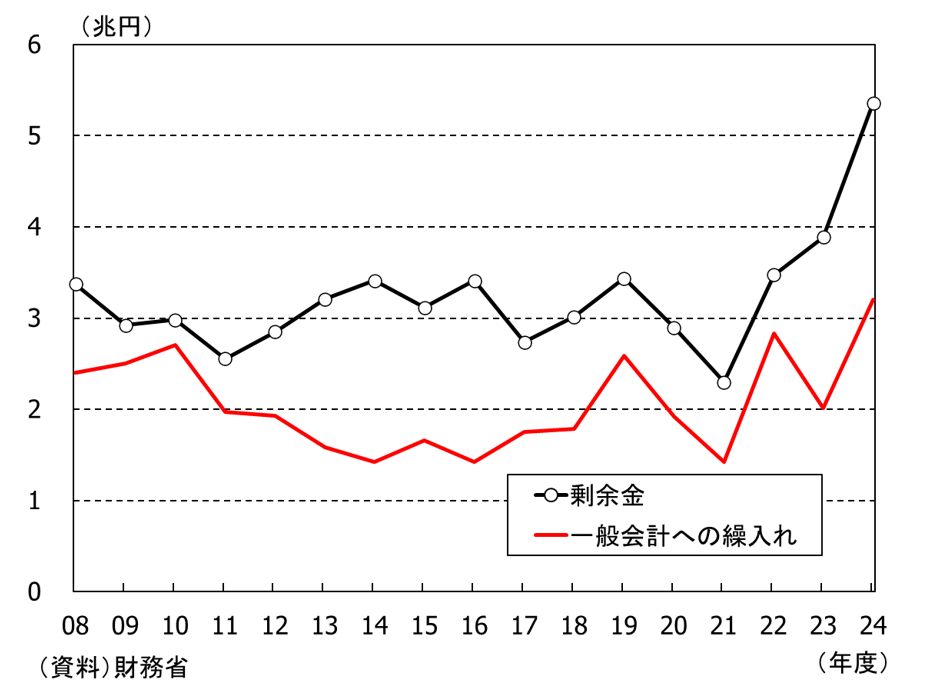

外貨預金の大半がドルと想定され、外為特会のドル預金は円買い・ドル売りの為替介入の原資になっています。これを対米投資に使うということは、円安が進みすぎた場合に円買い・ドル売りの為替介入が出来なくなることを意味します。また、外為特会が保有する外貨証券からは運用益(剰余金)が上がっており、24年度は5.3兆円にもなりました(図表5)。

図表5:外為特会の運用益(剰余金)

このうち、3.2兆円は政府の一般会計に繰り入れられ、財政支出の財源になっています。そのため、外為特会の運用益を対米投資に使うということは、国内に使われるはずだった資金を米国への投資に回すということになります。外為特会の現預金や運用益を対米投資に使うということは、日本の為替介入の余力をなくし、国内への財政支出を削ることになります。

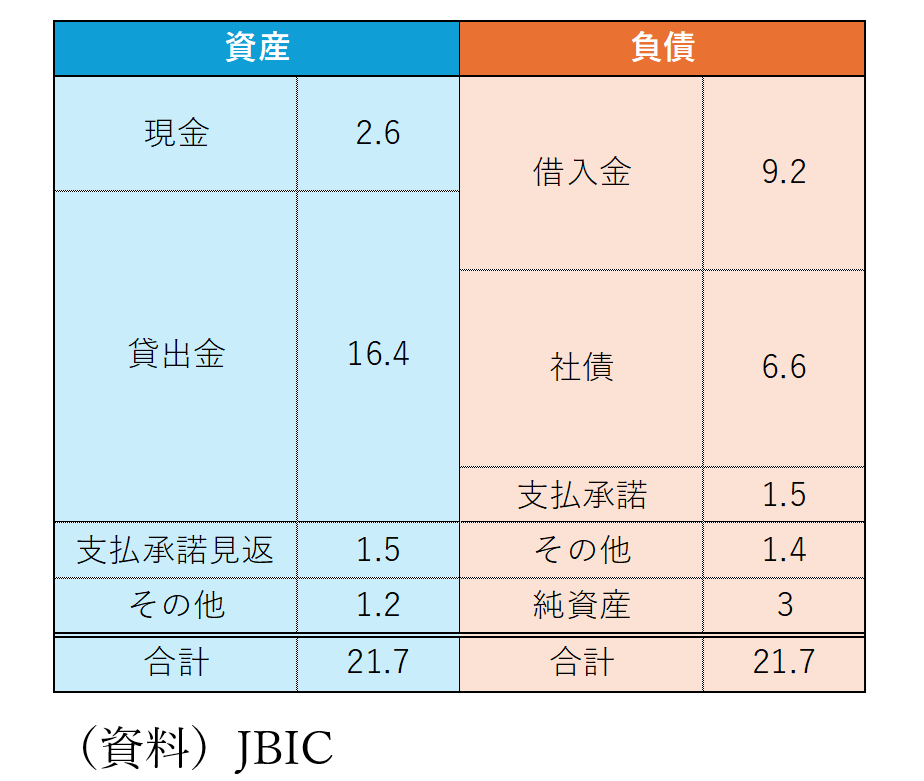

次に、JBIC(国際協力銀行)が政府保証付きのドル建て債券で調達するということに関して、JBICの24年3月のバランスシートをみてみますと、総資産は21.7兆円です(図表6)。約83兆円の対米投資の半分をJBICが担うとすると、バランスシートが現在の3倍にまで膨れ上がることになり、ほぼ対米投資の会社になることになります。

図表6:JBICのバランスシート(24年3月末)

(3)対米投資のリスク

了解覚書の記載内容には、日本側のリスクになりうる要素が多くあります。まず、投資案件の選定プロセスは、日本が関与する協議委員会が、米国だけで構成される投資委員会と協議の上プロジェクトを選びます。その後、投資委員会を通じて、日本がOKした案件がトランプ大統領のテーブルに並ぶことになり、その中からトランプ大統領が実際に移すプロジェクトを決定するということです。そして、決まったプロジェクトを運用するのは、米国または米国が指名する者となります。そのため、日本は資金を拠出する一方で、最終的なプロジェクトの決定権がないほか、運用にも恐らく関与出来ず、資金使途にも口を出せないことになります。赤沢大臣は「米国の安全保障上重要なものを決めるため、日本は意思決定に関与できないのは当然」と述べていましたが、そのプロジェクトが上手くいかない場合に損を被るのは資金の出し手である日本であるため、日本側にリスクが大きいように見えます。

また、通常、利益が大きいプロジェクトは米国が単独で行うことが想定されますので、リスクの大きいプロジェクトが集まるリスクも想定されます。赤沢大臣は「協議委員会の審査がバックストップになる。日本に利益をもたらさない事業に資金は提供しない」と述べており、事前の審査が非常に重要になることが想定されます。また、日本には資金を提供しないという選択肢はある一方で、その場合に米国側には関税を引き上げるオプションが明記されています。関税引き下げのために対米投資を含む諸条件に合意したわけであり、関税が引き上げられてしまっては元も子もありません。

一方、対米投資の日本側のメリットとして、赤沢大臣は「このプロジェクトの発注先はできるだけ日本企業を使って、出来た製品は、米国が購入するという長期契約をできるだけ結ぶ」と述べており、上手くいった場合には日本企業の利益になると見込まれます。また、プロジェクトから利益が上がれば、それが将来の日本の財源になることも想定されます。もっとも、この了解覚書を見る限りは日本側に多くのリスクがあるように見受けられるため、実際のプロジェクトの契約を結ぶ際には、こうしたリスクを打ち取る内容を入れ込むことが重要と思われます。各案件で現実的な契約を結ぶことで、この枠組みが日米双方にメリットとなることを期待したいと思います。