1.高市首相の財政政策への考え方

高市首相は1月19日に衆議院解散を表明しました。1月23日に公示、2月8日に投開票となる予定です。自民党の公約は今後公表されると思いますが、高市首相は2年間食料品の消費税ゼロを公約に盛り込む方針を示すなど、自身が掲げる「責任ある積極財政」を進めようとしています。

高市首相はこれまで、財政政策への考え方について大きく2つ、「単年度のプライマリーバランス(PB)黒字化目標の撤回」と、このところややトーンダウンしていますが「政府の純債務残高対名目GDP比率の重視」の方針を示してきました。これらは高市首相が日本成長戦略会議や経済財政諮問会議で起用したリフレ派のエコノミストも主張していますが、本稿ではリフレ派の主張も含め、こうした考え方について整理してみようと思います。

2.単年度のプライマリーバランス黒字化目標の撤回について

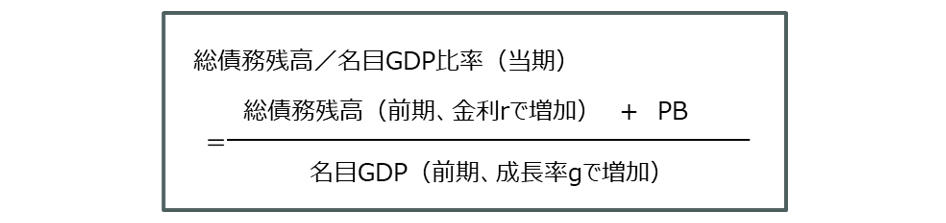

高市首相は、「単年度ごとのPB黒字化目標の達成状況を見ていく方針を、数年単位でバランスを確認する方向に見直すことを検討」、「単年度のPBという考え方については変更する、取り下げる」と述べました。PBは税収など歳入から「利払いを除く」歳出を引いたものであり、利払いを除いた場合に新たな借金に依存せずに運営できているかを示しますが、そもそもこの指標がなぜ重要視されていたのでしょうか。その背景にはドーマーの条件があります。ドーマーの条件とは、名目経済成長率(g)が名目金利(r)を上回るという条件のことを言い、これにPB黒字化が加われば、政府の総債務残高対名目GDP比は発散しないということになります(図表1)。

図表1:ドーマーの条件

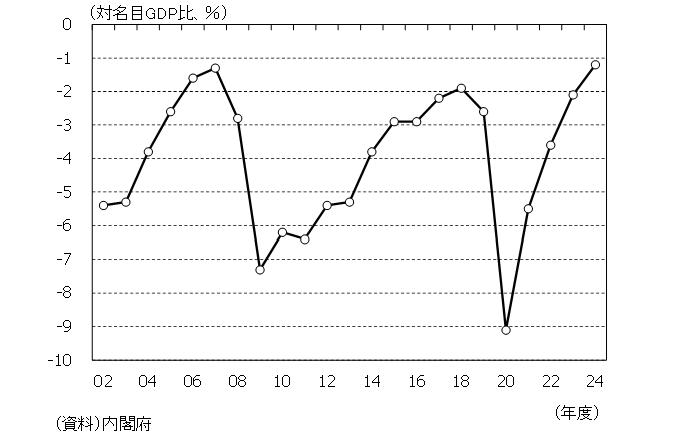

これまで政府は単年度のPB黒字化目標を掲げていましたが、その達成はずっと後ろ倒しにされ、いまだに実現していない経緯にあります(図表2)。なので、単年度のPB黒字化目標を撤回し複数年度で確認する方針に変えたとしても、実質的に大きな意味はないと考えられます。実際、格付機関のフィッチやIMFは高市首相がこうした方針を示した後でも、短期的に日本の財政状況は比較的堅調との認識は変えていません。もっとも、国内では、後ろ倒しされてきたとはいえ単年度のPB黒字化目標を掲げること自体が財政健全化への意思があるとみなされていた側面もあるため、財政健全化への取り組みとしては後退したとの論評も目立ちます。また、政府が積極財政を行いつつ(PB黒字化が遅れつつ)、財政健全化を諦めないという二兎を追えば、政府には金利(r)を低く保ちたい、日銀には利上げをあまりして欲しくないというインセンティブが生まれることになります。

図表2:プライマリーバランス(PB)

3.純債務残高対名目GDP比率に対する考え方について

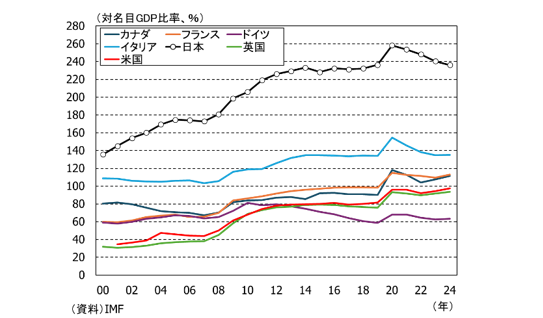

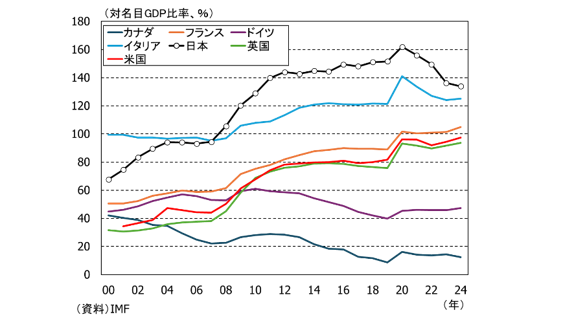

高市首相は特に昨年の自民党総裁選時には、日本の財政状況を計る指標として、政府の純債務残高対名目GDP比率を重要視する姿勢を示していました。純債務残高とは、政府の総債務残高から金融資産残高のみを引いたもので、金融資産には年金や外為特会等が含まれます。日本は、総債務残高対名目GDP比率が24年で240%弱とG7の中でも突出して高いですが、年金や外為特会の規模が他国比大きいため、純債務残高対名目GDP比率では、他国との差は大きく縮まります(図表3、4)。

図表3:G7の総債務残高対名目GDP比率

図表4:G7の純債務残高対名目GDP比率

もっとも、純債務残高をみる上で留意する点がいくつかあると考えています。1点目は、年金は政府の資産に入る一方で、負債には入っていないことです。政府の年金債務は少子高齢化もあって膨らんでいると想定されますが、政府のバランスシートには含まれておらず、純債務残高の試算にあたっては、負債には含まない一方で資産は差し引いていることから実態をきちんと表していないと考えられます。2点目は、外為特会に関して、その内訳は米国債のウェイトが大きいため、足元の円安によって規模が膨らんでいることです。為替が円高に振れる場合には、純債務残高が増えるリスクも想定されます。

また、より重要なこととしては、外部の格付け機関等にとって純債務残高対名目GDP比率はあくまで参考指標であり、総債務残高や財政収支の対名目GDP比率等の方が重要度が高いことです。日本が独自に純債務残高を重要視したとしても、外部機関や市場にはそれが通用しない可能性もあるということになります。こうしたことを考慮してか、高市首相は就任後、「債務残高対GDP比は総債務残高も純債務残高も両方が含まれる。各指標の特徴を踏まえながら、さまざまな指標を用いて多角的に議論していくべきだ」と述べ、純債務残高対名目GDP比率を重視する姿勢はややトーンダウンしています。

4.リフレ派の主張について

高市首相は日本成長戦略会議や経済財政諮問会議でリフレ派のエコノミストを起用しています。リフレ度合いはそれぞれのエコノミストでやや濃淡がありますが、概ね、高圧経済を実現するという主張です。高圧経済の実現とは、積極的な財政支出と金融緩和によって経済を過熱させ、それがゆくゆくは民間需要を喚起し、成長期待の定着による設備ストックの増加や生産性向上等を通じて供給力を強化することで、潜在成長率の上昇を実現することを意味します。

日本は人口減少や少子高齢化等から先行き、潜在成長率の低下が見込まれるため、潜在成長率の引き上げを図る政策は非常に重要度が高いと想定されます。一方で、積極的な財政支出はあくまで政府の支出であり、ずっと拡張し続けない限りその効果は一過性となるため、その間に民間企業の行動を積極化させ、民間の投資を永続的に引き出せる環境を作る必要があります。高圧経済には、民間企業の投資を引き出せるかどうかという点に不確実性があり、仮に積極財政をしたものの、こうした環境を実現できなければ財政悪化のみが残るというリスクもあります。

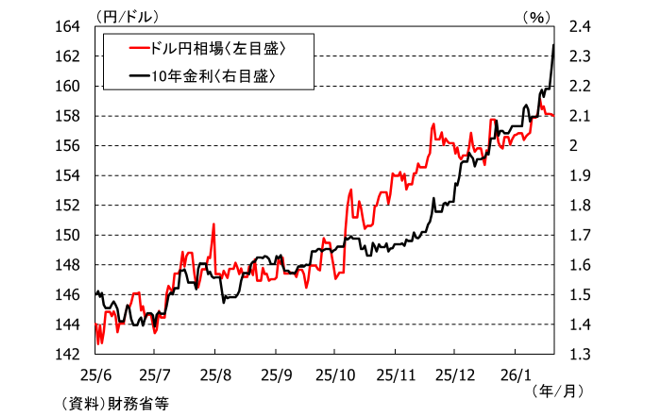

また、高市首相はアベノミクスの継承を掲げていますが、足元の日本はアベノミクスが始まった頃とは経済環境が全く違うことも考慮に入れなければなりません。1ドル80円程度だったドル相場は160円まで円安が進み、デフレも解消されインフレ率は物価目標の2%を超える状態が継続しています。マイナスだった需給ギャップもほぼゼロの状況となっています。こうした状況下で、財政拡張・金融緩和を行えば、円安・金利上昇が進むのは当然の帰結であり、積極財政と円安・金利上昇の抑制の二兎を追うことはできません(図表5)。今回の衆議院選挙で自民党が勝利したとしても、高市首相の方針通りに責任ある積極財政を進めるのか、円安・金利上昇を抑えるために健全化に配慮しながら財政運営を行うのか、選択をせざるを得ない状況が来るのではないでしょうか。

図表5:ドル円相場と10年金利