1.米国の安全保障戦略からみたイラン紛争の位置づけ

米国とイスラエルがイランに攻撃を開始した2月28日から1ヵ月半が経ちました。

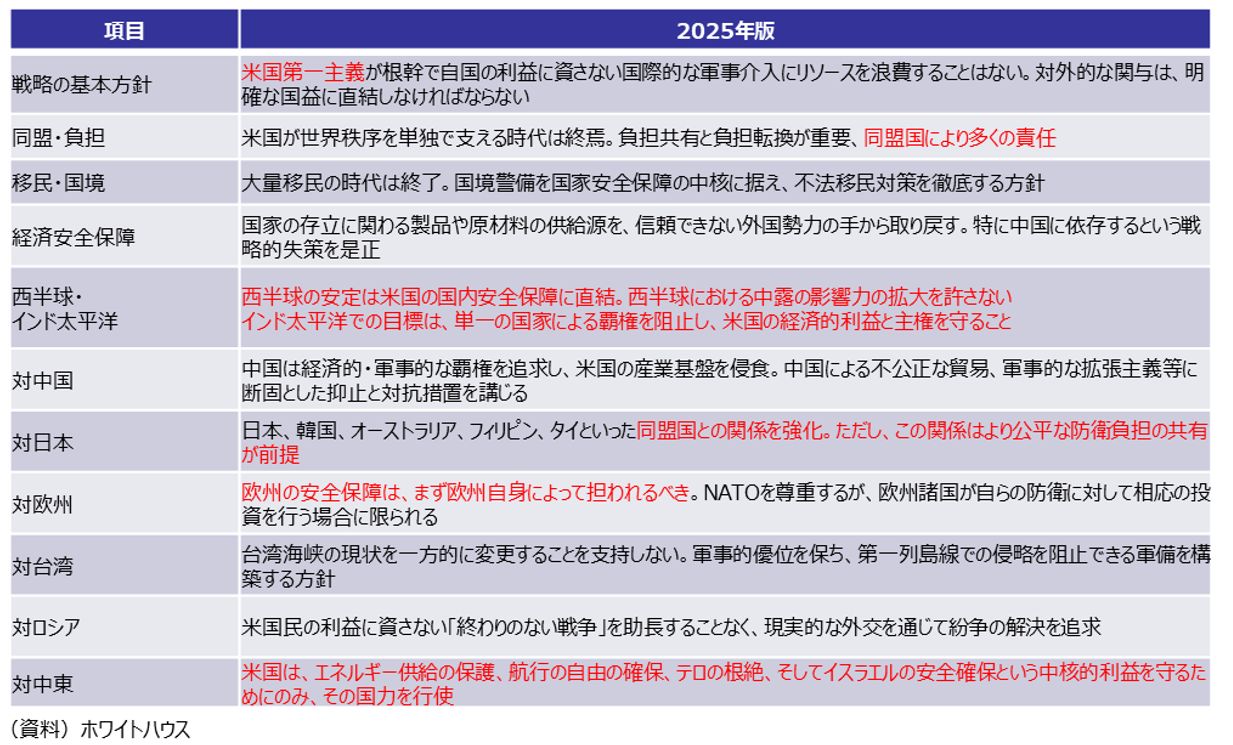

そもそも、このイラン紛争は米国の安全保障戦略からどのように位置づけられるのでしょうか。昨年12月に公表された米国の安全保障に関する最上位文書である国家安全保障戦略(NSS)を確認してみましょう(図表1)。

図表1:昨年12月公表の米国の国家安全保障戦略(NSS)

当文書には、南米を含む西半球の安定に注力する、いわゆるドンロー主義が示されており、米国第一主義のもと同盟国(特に欧州)により多くの責任と負担を要求しているほか、中東に関しては「エネルギー供給の保護、航行の自由の確保、テロの根絶、そしてイスラエルの安全確保という中核的利益を守るためにのみ、その国力を行使」と、これまでより重要性が低下していることを示唆する記載となっていました。今回の米国・イスラエルによるイランへの攻撃は、こうした米国の全体戦略から外れており、昨年5月のイスラエルによるイランへの攻撃や今年1月のイランでのデモなどを経てイランの体制が過去になく弱体化していることを好機と捉えて実施されたとみる向きも多く、極めて衝動的に行われたとの指摘もあります。4月11日に行われた停戦交渉も合意に至らず、紛争は長期化の様相を呈しています。今回はイラン紛争が各国の経済へ与える影響について考察してみたいと思います。

2.イラン紛争の景気・物価への影響

イラン紛争が世界経済に悪影響を与える経路として、短期的にはホルムズ海峡の閉鎖によるエネルギーを中心とした各資源の①供給途絶と②価格上昇、中期的には③エネルギー施設破壊による供給力の減少、が考えられます。

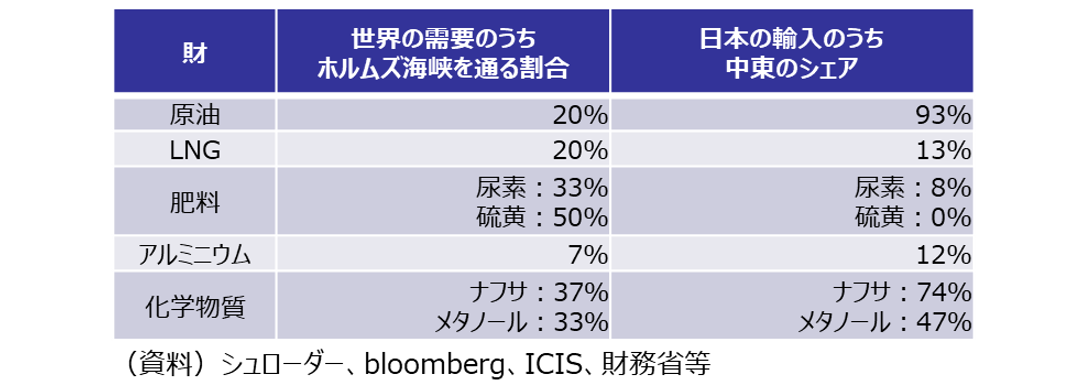

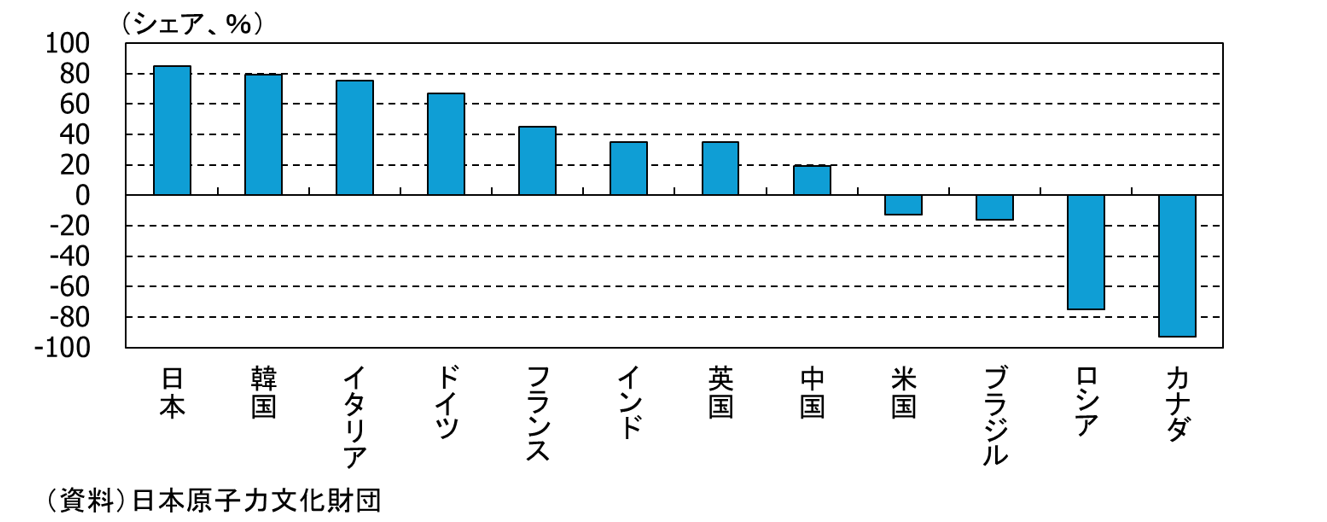

①供給途絶に関して、ホルムズ海峡は原油・LNG等エネルギーに加え、肥料やアルミニウム、ナフサ等化学物質が通っており、こうした資源の供給が途絶するリスクがあります(図表2)。特に経済への波及が大きいエネルギーについて各国の依存度をみると、日本や韓国、インドなどのアジア、イタリア、ドイツなど欧州で高くなっており、こうした国では供給途絶懸念がある一方、米国等産油国では供給途絶のリスクはないということになります(図表3)。ホルムズ海峡の封鎖が長期化すれば、輸入依存度の高い国は、東南アジアでは既に実施されている需要抑制政策を採る必要が出てくるため、そうした対策をとる必要がない産油国との景気格差は広がることになります。

図表2: ホルムズ海峡を通行する資源(25年)

図表3:主要国のエネルギー輸入依存度

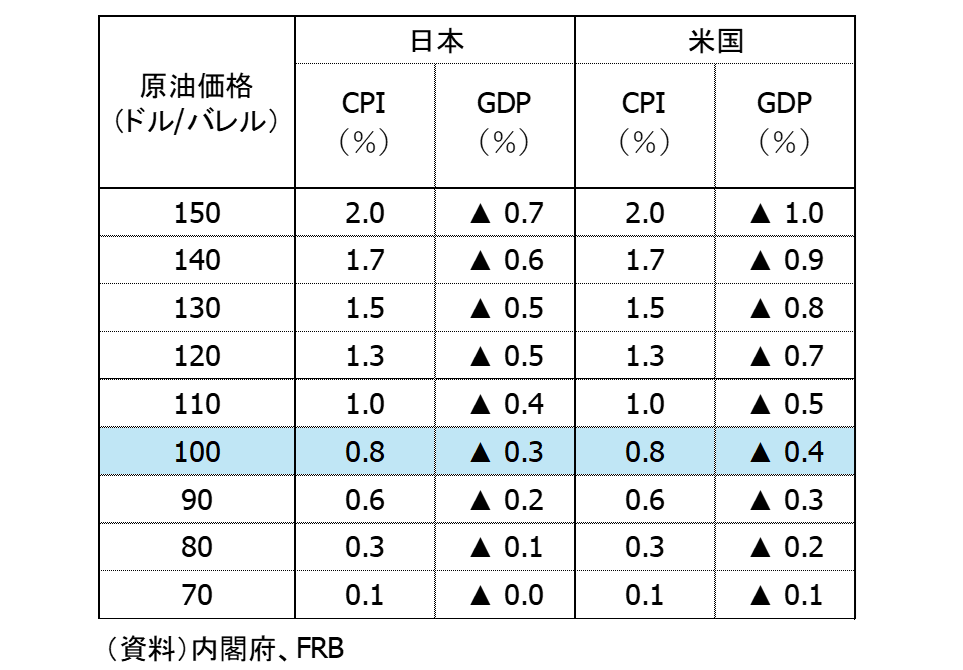

②価格上昇に関して、内閣府やFRBのマクロモデルから、日本と米国への景気への影響をみると、原油価格1バレル100ドルでの推移が続く場合、日本も米国もインフレが0.6%くらい上がって、GDPはそれぞれ▲0.2%、▲0.3%押し下げられる計算になります(図表4)。GDPの押し下げ幅は日米で同程度ですが、平均的な成長率である潜在成長率は日本が0%半ばで、米国が2%程度であるため、日本の方が相対的に景気への影響が大きいと評価されます。また、米国は産油国であるため、エネルギー高になっても海外への所得流出はないほか、株価に関してもエネルギーなど上がるセクターもあるため全体として、相対的に変動幅が小さいということになります。

図表4:原油価格と日米の景気・物価への影響

③エネルギー施設破壊による供給力の減少に関しては、まだ不透明性が高い状況です。LNGの世界供給の約2割を占めるカタールで、ノース・フィールドガス田にある施設が損傷しカタール全体の17%の生産能力が失われたとされているほか、国際エネルギー機関(IEA)のトップは、「中東地域9か国にあるエネルギー関連施設の少なくとも40か所で、深刻または極めて深刻な損傷が発生している」と述べています。もっとも、実際に施設がどの程度破壊され、復旧にどれくらいの時間が掛かるのか現時点では判然としていません。仮にホルムズ海峡の通行が可能になったとしても、エネルギー施設の破壊の程度、復旧にかかる時間によっては、エネルギー価格が高止まりする可能性も否定できない状況です。

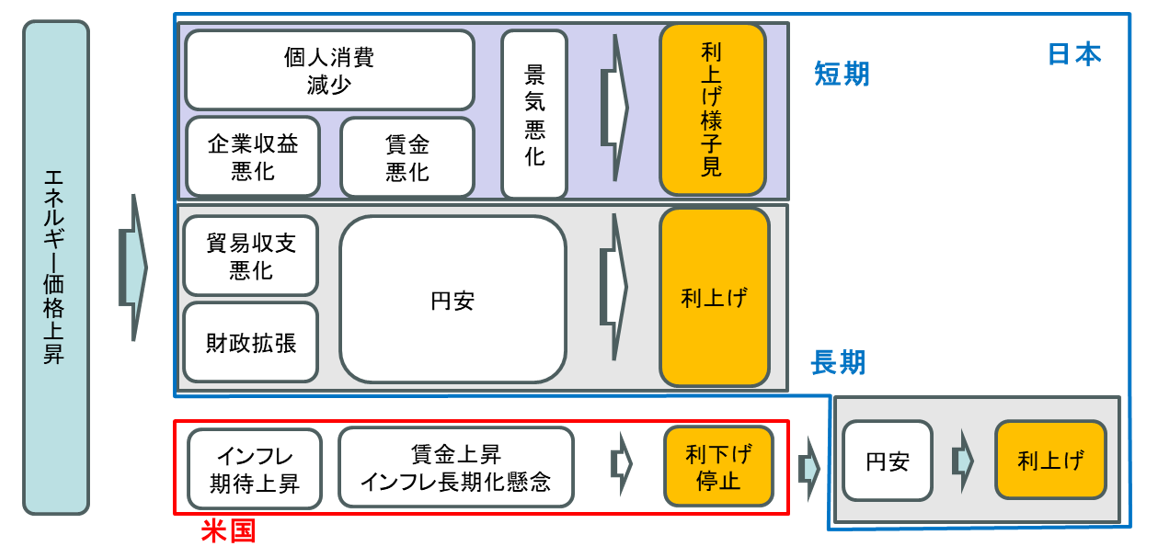

3.エネルギー価格上昇による金融政策への影響

エネルギー価格上昇の景気・物価・金融政策への影響に関して、具体的な波及経路をみてみますと、まずエネルギー価格上昇によるインフレで、個人消費が減少するほか、企業収益の悪化から賃金が減少して、短期的には景気に悪影響を与える利上げに様子見圧力が掛かります(図表5)。一方、インフレが長期間続くとの予想が民間主体でコンセンサスになると、企業が賃金を上げ、賃金上昇が更にインフレを招くというインフレスパイラルに陥るリスクもあります。米欧では、コロナ禍・ウクライナ紛争の際に実際にこうしたことが起こり、中央銀行の利上げが遅れた経験があるため、今局面でもインフレスパイラルの再発を危惧して、利下げの停止や利上げを匂わすコミュニケーションを行っています。

図表5:エネルギー価格上昇の経済・金融政策への波及経路

一方、日本ではインフレが賃金上昇につながるパスはまだそれほど強まっておらず、中東情勢の不透明感が続けば景気下振れへの懸念から次回4月27、28日の決定会合では利上げ様子見になり易いと思います。一方、米欧の利下げ停止や利上げは円安圧力となるほか、エネルギー高が長引けば日本の貿易収支が悪化するほか、政府はエネルギー高対策など財政出動を検討するとみられ、これらも円安圧力となります。ドル円が1ドル160円を超えて円安が進む局面が訪れれば、景気を犠牲にしても円安阻止のための利上げを日銀は選択せざるを得ないかもしれません。4月13日に氷見野副総裁が代読した植田総裁の挨拶では、中東情勢悪化の影響について、「原油価格の上昇は、交易条件の悪化を通じて景気を下押しする要因となるほか、中東情勢の緊迫が長期化した場合には、サプライチェーンへの影響を通じて、企業の生産活動に下押し圧力がかかるリスクもあります。物価面では、原油価格の上昇は、短期的にエネルギー価格等を押し上げると考えられますが、基調的な物価上昇率に対しては、上下双方向に作用する可能性があります。」と、景気悪化への警戒を示しつつ、物価への影響は上振れ・下振れの両論併記となっており、日銀が現時点でも4月の会合で利上げをするか、見送るか判断に迷っている様子が伺えます。

日銀は、先行き不透明感が高い中で、円安を犠牲にして景気を優先するか、景気を犠牲にして円安阻止を優先するか、過去にない難しい判断に迫られていると推察されます。