1.はじめに

先回は、2004年から2014年にかけてコミッションが加盟国のEU法違反に対して義務不履行手続による遵守確保を抑える「差し控え」戦略を採用して、EU運営に対して加盟国の協力を確保しようとしたことが、ブリュッセル効果を減退させる要因とはならなかったことについて述べました。

今回焦点を当てるのは、第2期ウルズラ・フォン・デア・ライエン(Ursula von der Leyen)コミッション委員長の下で進められているEU規制の「簡素化」です。それは、EUの競争力を向上させる一環としてEU規制の緩和を行うものであり、規制内容それ自体に関わるため、ブリュッセル効果にどのような影響を及ぼす可能性があるかという点に注目します。

コミッションは「簡素化」戦略において、企業の業務負担を少なくとも25パーセント(中小企業の場合は少なくとも35パーセント)削減するという数値目標の下、規制負担を抜本的に削減するため、その第1弾として「第1オムニバス」(Omnibus I)というパッケージ法案を2025年2月末に公表しました1。それには、サステナビリティ報告(sustainability reporting)やデューディリジェンス(due diligence)を簡素化することなどを含むオムニバス指令案2が含まれています3。本稿では、この指令案の内容に照らして、第1にいかなる簡素化が想定されているのか、また、それはどのように決められ、いかなる問題点を含んでいるのかを明らかにした後、第2にオムニバス指令案にも関連する問題として、EU立法提案の準備段階における「影響評価」を取り上げて、その動向がブリュッセル効果に対してどの程度減退リスクがあるのかについて検討することにします。

2.オムニバス指令案が取り組む簡素化と問題点

(1) オムニバス指令案の背景

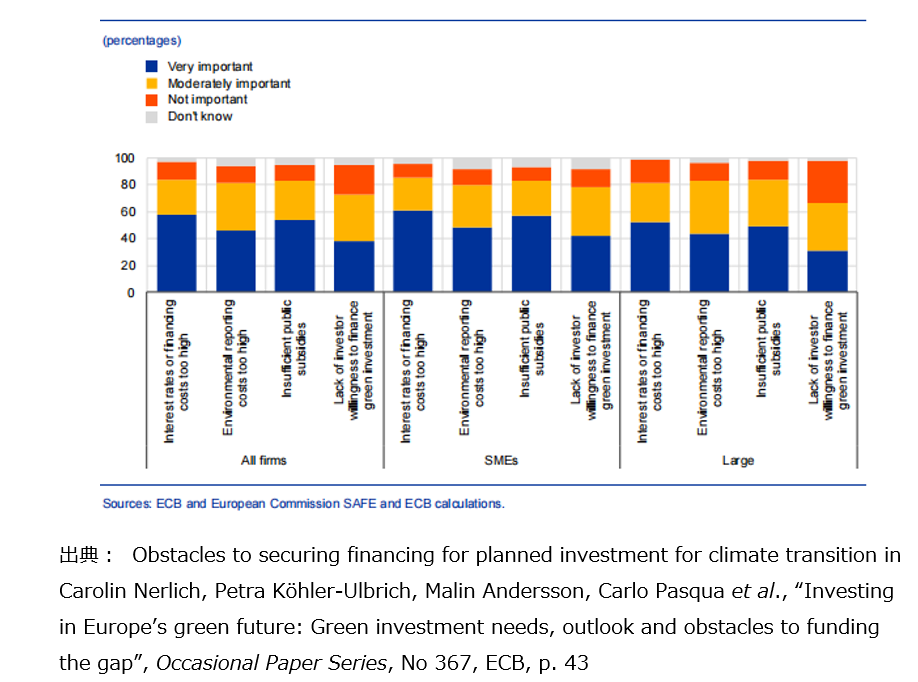

欧州中央銀行の文献に掲載された図表14によれば、企業にとって気候移行計画投資の融資確保に対する障害の主要な要因として、第1に気候変動に取り組む利益を十分に内部化していないため、企業にとってグリーン投資のコストが高いこと(大企業と中小企業を含むすべての回答企業の約55%)、第2に環境報告コストがあまりにも高いこと(45%)、第3に非常に重要な関心事項としてグリーン投資に融資する意向が投資家に欠如しているとみなされること(37%)が挙げられており、環境報告コストが高すぎることが企業の気候変動対策投資を妨げる重大な理由の1つとなっていることがわかります5。

図表1 気候移行計画投資の融資確保に対する障害

コミッションの中で簡素化を統括する任務を付与されているのは、ラトヴィア出身(元首相)のヴァルディス・ドムブロフスキス(Valdis Dombrovskis)委員ですが、フォン・デア・ライエン委員長からのミッション・レターの中で、任務の1つとして「どのように行政的および報告上の負担を削減するかについて提案を行う」よう指示されている6(傍点筆者)。

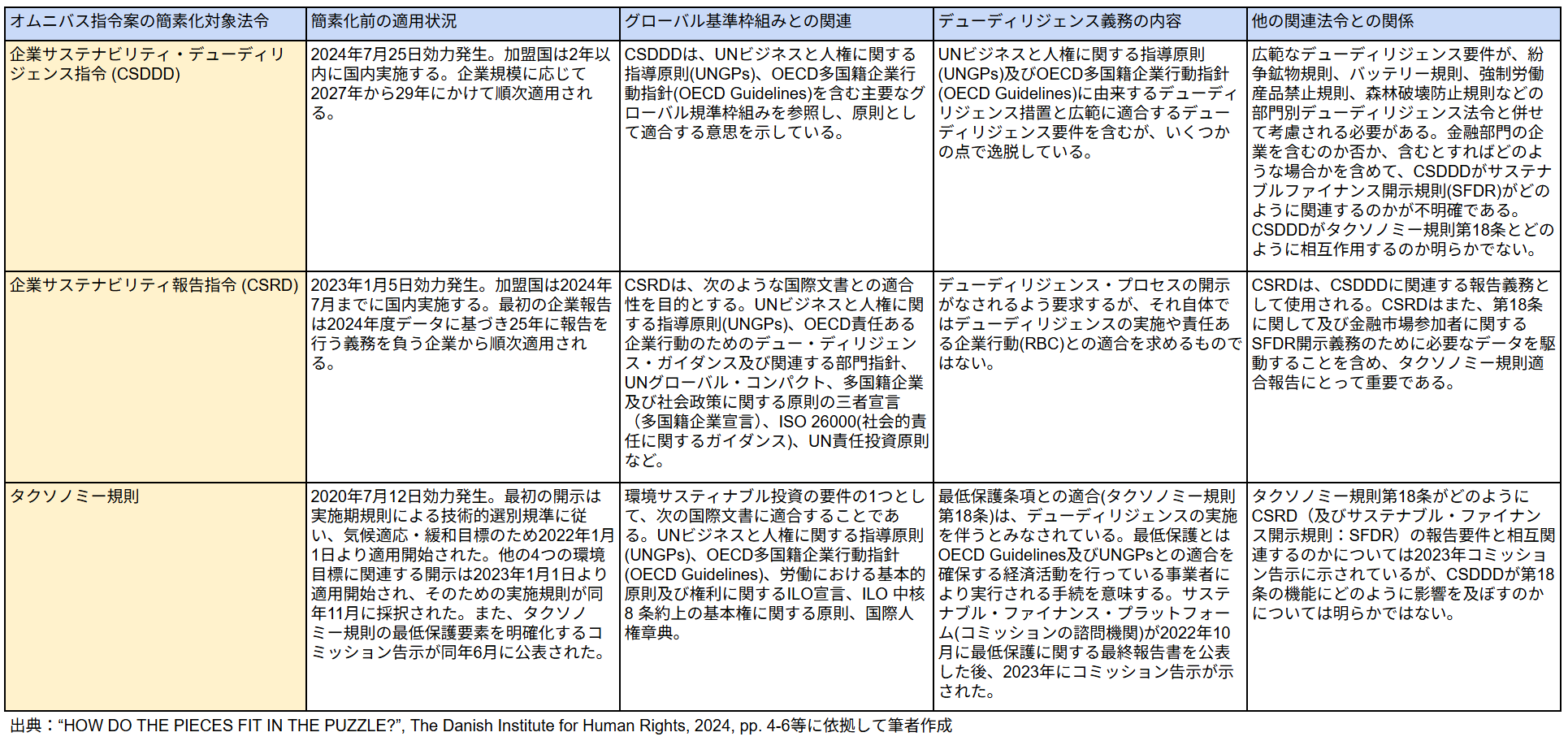

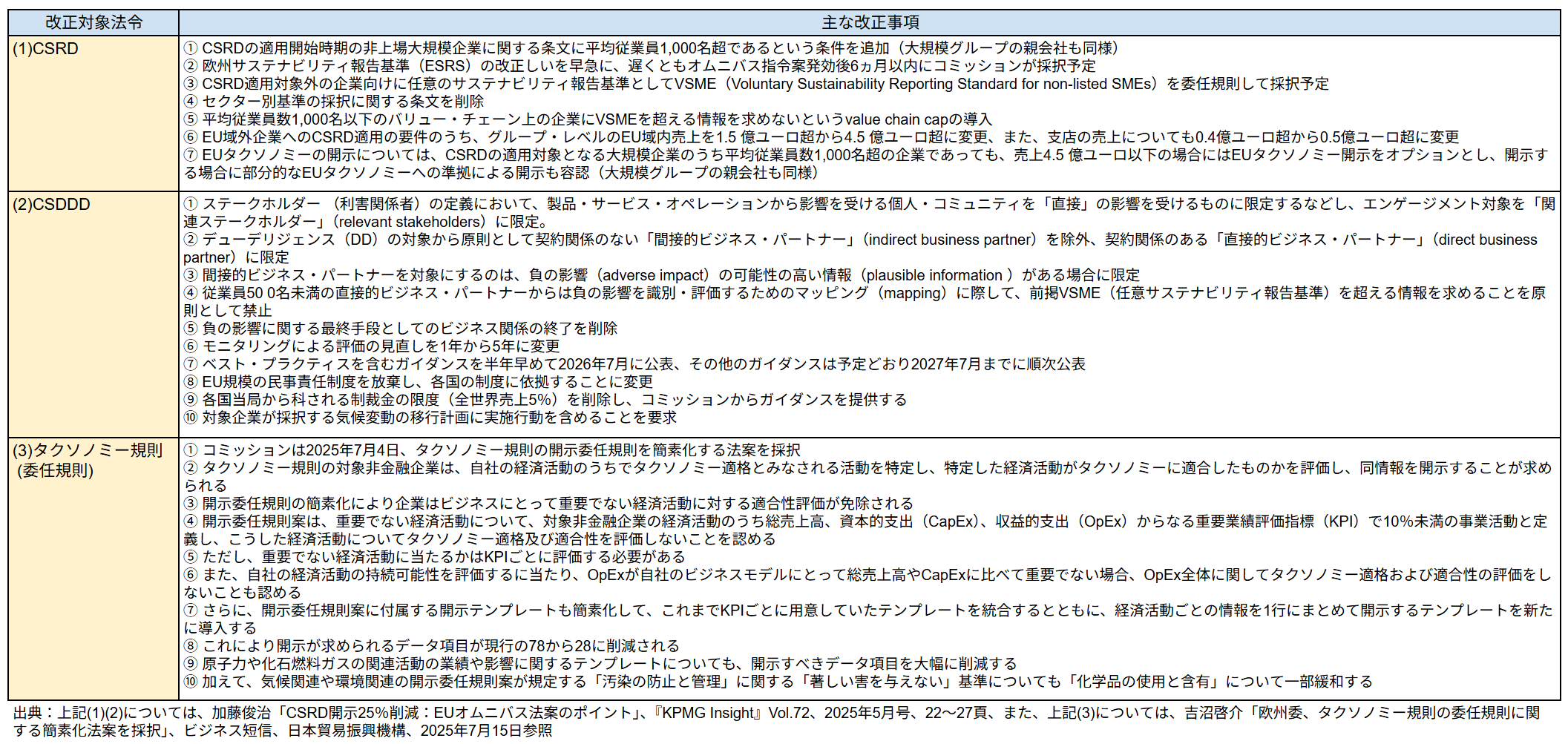

このような状況を受けて、オムニバス指令案が簡素化の対象としている3つの法令、すなわち、企業サステナビリティ報告指令(CSRD)7、企業サステナビリティ・デューディリジェンス指令(CSDDD)8およびタクソノミー規則9には、それぞれサステナビリティ報告要件が含まれており、負担過重と重複が指摘されています。オムニバス指令案による簡素化の対象法令の現状10については図表2、また、オムニバス指令案におけるサステナビリティ報告分野での主な改正事項11については図表3を参照下さい12。なお、これに関連して、CSDDDおよびCSRDの適用時期をそれぞれ1年間と2年間延期する指令案13がすでに可決成立しています(国内実施期限は2025年12月末です)14。

図表2 オムニバス指令案の簡素化対象法令の現状

図表3 オムニバス指令案におけるサステナビリティ報告分野での主な改正事項

(2) オムニバス指令案における簡素化

オムニバス指令案に附属されたコミッションのスタッフ作業文書(SWD)には、コミッションの懸念の1つがサステナビリティ報告要件の重複に対する懸念であったことが、次のように示されています。

「[オムニバス指令案]で提示されている措置はCSRD、CSDDD、タクソノミー委任規則の適用範囲を調整し、それらに定められた一定の要件を変更するものである。とくに当該変更は、報告企業の規模を報告要件の潜在的な重複の負担を調整している。15」

すなわち、コミッションは報告企業の規模に合わせて変更を行い、潜在的に報告要件が重複する可能性による負担を減らすこととしました。それを裏付けるものとして、「CSRDおよびCSDDDの両方に服する企業は、CSRDに基づいて報告するよう求められることに追加して情報を報告することをCSDDDによっては要求されていない」16ことが現行規定に存在することを挙げています17。

このようにオムニバス指令案は、主として報告義務のある企業の数、また、開示を審査する必要のある頻度を減らすことによって、企業の負担を減らそうとしています。

しかし、第1に報告負担の低減が検討されている一方、それによって失われる利益のコストが考慮されていないこと、また、第2に真の問題は報告義務の重複よりもずっと複雑であることから、そのような解決策がはたして適切かどうかが問われなければなりません18。

オムニバス指令案に欠けている点として、次のような指摘がなされています。第1に、そもそも問題の所在はどこにあるのか、その定義がなされていないことです。第2に、問題の解決オプションの比較評価が示されていないことです。オムニバス指令案では、企業に報告義務を発生させる基準(従業員数、企業収益、報告頻度など)を引き上げることにより、全体として報告回数を少なくする手法がとられていますが、たとえば望ましい報告頻度はどれくらいなのかがオムニバス指令案にもSWDにも示されていません。第3に、オムニバス指令案の変更点はコストとベネフィットのトレード・オフを検討することが必要とされますが、SWDではコスト削減から発生する(サステナビリティの後退に伴う環境・気候への)コストが存在しないかのように、簡素化から発生するベネフィットのみが提示されています(簡素化のコストが全く無視されるのであれば、適切報告頻度は常にゼロであることになります)19。

(3) オムニバス指令案の問題点

フォン・デア・ライエン委員長の第2期コミッションが正式に発足したのは2024年12月1日であり、オムニバス指令案が公表されたのはそのわずか3ヶ月後の2025年2月末でした。このため、オムニバス指令案では法案の事前審査を意味する「影響評価」(an impact assessment)がコミッション内部で十分になされませんでした。この点について、オムニバス指令案では次のように述べられています。

「現在の経済環境は、テクノロジーの急速な発展、消費者需要の変化およびグローバル競争の増大により特徴付けられ、EUの競争上の優位を保全するために迅速な行動が必要とされている。この緊急性のゆえに、本提案では影響評価を行う余裕がない。

しかし、本提案はすでに包括的な影響評価を経た既存の法令の改正を伴うものであることに留意することが肝要である。それらの従前の評価から集められた洞察と証拠は、利害関係者からのインプットおよび実務家との議論と相まって、現在の提案を形作るのに役立った。その理由で、また、本提案の重要性と緊急性のゆえに、コミッションの「規制改善指針」(Better Regulation Guidelines)の下で適用除外が認められた。したがって、十全な影響評価は準備されなかったが、本提案にはコミッションのスタッフ作業文書[SWD]が附属されており、そこには質的評価ならびに可能な場合にはコスト節減見積もりおよび裏付け証拠とともに提案措置の影響分析が含まれている。」

オムニバス指令案で影響評価がなされなかったことについて、このような正当化がなされていますが、それははたして十分なものなのでしょうか。オムニバス指令案でなされた決定事項の多くでは、CSRDおよびCSDDDでの影響評価が提出されたときに検討されたが明示的に否定されたオプションが採用されていると指摘されています。また、SWDは2025年2月に開催された2つのワークショップ(「サステナビリティ報告リアリティ・チェック」(a Reality Check on Sustainability Reporting20)および「簡素化ラウンドテーブル」(a Roundtable on Simplification21))の結果を主に要約するだけのあやふやなスタッフ作業文書SWDを提示しているにとどまると指摘されています22。

実際にはコミッションの立法提案に影響評価が伴っていないことが多数発生する事態が、少なくとも15年前から発生しており、今回のようなことは氷山の一角にすぎません。この問題は、それゆえ、コミッションの法案起草能力に強い疑念を抱かせます。それは、EU法の事実上の「ブリュッセル効果」の5つの発生条件に含まれる高度の規制能力および厳格な規制への志向の低下を意味し、事実上のブリュッセル効果が弱体化しつつある可能性を惹起するものだからです。

そこで最後に、コミッションの立法提案における影響評価の実態について検討し、事実上のブリュッセル効果にいかなる影響を及ぼしているのかを考察します。

3.コミッションの立法提案準備の現状

(1) 「規制改善」枠組みと影響評価

コミッションはEU立法提案を準備するさい、「規制改善」(Better Regulation)の原則および要件を適用します。「規制改善」とは、EUの政策決定が証拠に基づき、利害関係者に対する影響を考慮に入れ、不要な負担を回避し、パブリック・コンサルテーションを通じて政策決定プロセスに市民、企業および利害関係者を参加させることを確保することを目的とする枠組みを意味します23。

この「規制改善」枠組みは、欧州懐疑派や欧州ポピュリズムの台頭に直面して、EUが規制負担の懸念に対処し、EUの政策形成の信頼を守るためのEUガバナンスの不可欠の一部とみなされています。「規制改善」プロセスは、新たな立法提案を事前審査するだけでなく、EU立法で意図されたベネフィットが実現されたか否かを判断して事後の改善に役立てるという両面を有しています24。

「規制改善」プロセスにおける立法提案の事前審査は、「影響評価」(an impact assessment)と呼ばれます。それは、問題点の特定から始まり、次いで問題点に取り組むうえでの目標が設定されていくつかのオプションが提示されます。各オプションは、問題に対処するうえで予想される実効性、効果を達成するうえでの効率性、他のEU政策との一貫性、および、市民の懸念に対応するうえでどの程度有用かという点に基づいて、比較検討されます25。

「規制改善」枠組みではその後、独立の監視措置を備えるために、コミッション内に「規制精査委員会」(the Regulatory Scrutiny Board)が設置されています。コミッション内で立法提案の準備作業を行う担当総局は「影響評価」を行い、その結果をスタッフ作業文書(SWD)としてRSBに提出しなければなりません26。

RSBは影響評価に関する意見を、①「承認」(positive)、②「留保付承認」(positive with reservations)、③「不承認」(negative)のいずれかで示します。①および②の場合、「影響評価」を附属した立法提案がコミッションに上程されて採決されます。③の場合、「影響評価」の見直しがなされ、RSBに再提出されなければなりません。RSBが再度「不承認」とした場合は、「機関間関係・透明性」担当のコミッション副委員長(現在はマレシュ・シェフチョビチ(Maroš Šefčovič)委員が務める)のみがコミッションに諮ることができます27。

SRBの構成員は計9人ですが、議長を務めるコミッション総局長1人、コミッション高官4人、外部専門家4人であり、全員がフルタイムで務め、他の役職に就くことはできません。任期は3年間で更新不可です(例外的に1年延長が可能)。RSBは政策決定を行う部局や他のEU諸機関・補助機関から独立して行動しなければなりません28。

(2) 「影響評価」の現状と批判

最近の傾向として、コミッションは、とくに緊急性を理由として、「影響評価」なしで立法提案を公表することが多くなっており、また、「影響評価」の質も低下していると指摘されています。

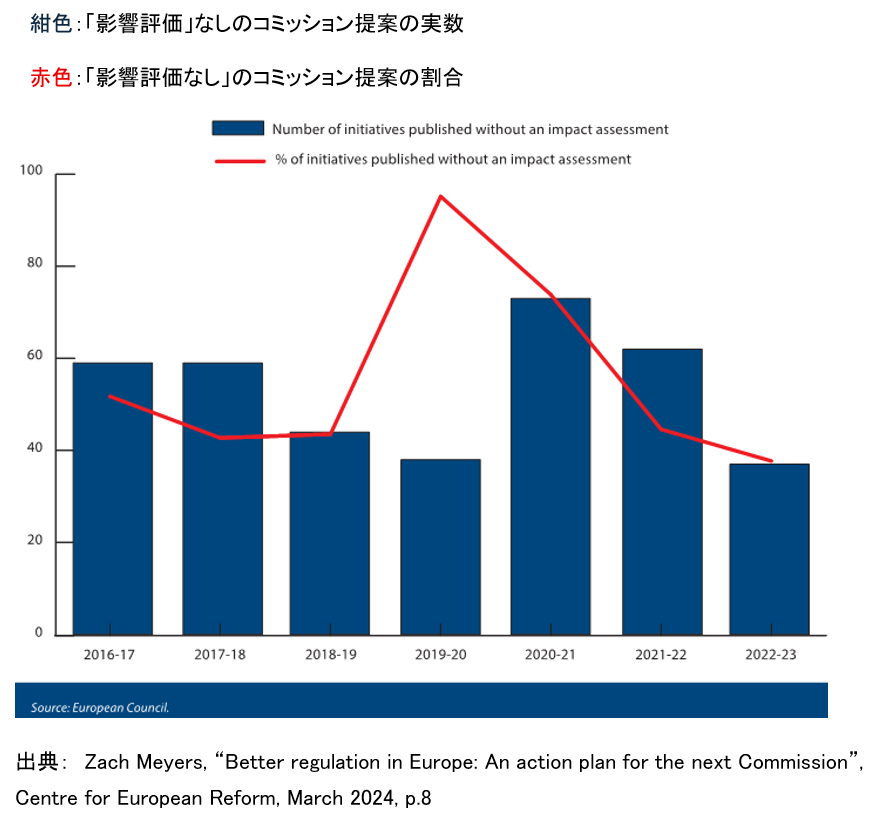

図表4によれば、第1に、新型コロナウイルス(COVID-19)パンデミックの影響を受けた期間(2019~21年)を除くならば、2016年から2023年において「影響評価」なしのコミッション提案の割合は、立法提案全体の40%から50%を占めています29。

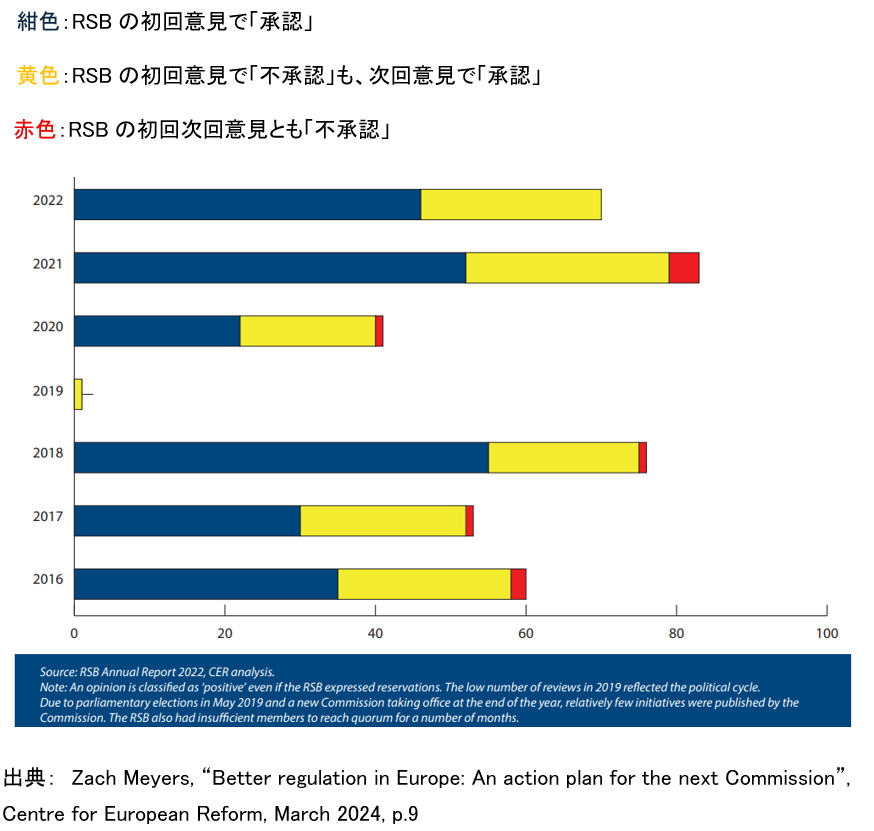

また、図表5によれば、RSBの初回意見が「不承認」(黄色および赤色で示されている)の割合が、COVID-19パンデミックの影響を受けた期間(2019年)を除き、20~30%を占めています30。たとえば、2022年報告書においてRSBは、「・・・現実味のあるオプションの幅が狭められすぎており、オプション設計が好ましいオプション寄りにバイアスがかかっており、利用可能な政治的選択肢が明確に提示されておらず、また、政策決定プロセスで浮上する可能性のある選択肢の組み合わせが十分に見込めなかった」31とコメントしています。

図表4 「影響評価」なしのコミッション提案の数と割合

図表5 コミッションの「影響評価」の質における改善の余地

4.結語

「第1回 ブリュッセル効果の意義―正しい理解のために」においてすでに指摘したとおり、事実上のブリュッセル効果が発生するための5条件には、グローバルな規制権限を行使するために十分な規制能力があることが含まれています。高度の専門的知識により優良な規制が設計されるならば、企業がEU規制を遵守するコストを下げ、EUの域内・域外両方で高い収益を確保することができます。また、EUの優良な規制により、それを遵守する産品・サービスは他の国・地域の法令に適合することを確保しやすくします。他方、EU規制の十分な遵守確保(enforcement)により、規制上の不安定性が低下し、企業が遵守するようになる結果、規制コストを下げます32。

しかし、 「規制改善」枠組みにおける「影響評価」の提出割合が低いこと、また、「影響評価」が提出されても再提出を要することで質の低下が指摘されていることは、EU規制の質が全体として低下していることを示しています。他方で、そのような状況が出現し始めた後においても、高度な個人情報保護のため一般データ保護規則や、化学物質を包括的に規制するREACH規則など、事実上のブリュッセル効果を強固に発生した事例も少なくありません。

オムニバス指令案がどのような形で成立するのか、また、今後の「影響評価」の動向はどのような方向に進むのか、さらにEUの人工知能(AI)法はGDPRのような事実上のブリュッセル効果を発生するのかなど、EU規制の在り方を注視する必要があります。また、トランプ米政権がメタのようなテック企業からのロビイングを受けて、デジタル市場法(DMA)やデジタル・サービス法(DSA)などに対してどのような政策を発動するのかについては不確実性があり、予断を許さないので、この点についても観察を怠らないことが肝要です。

-

1.Omnibus I, 26 February 2025, available at link, accessed 28/07/2025.

2.Proposal for a DIRECTIVE amending Directives 2006/43/EC, 2013/34/EU, (EU) 2022/2464 and (EU) 2024/1760 as regards certain corporate sustainability reporting and due diligence requirements, COM(2025) 81 final, Brussels, 26.2.2025.

3.炭素国境調整措置(CBAM)規則についても簡素化法案が提出されているが、サステナビリティ報告とは関連しないため、本稿の対象とはしない。

4.Obstacles to securing financing for planned investment for climate transition in Carolin Nerlich, Petra Köhler-Ulbrich, Malin Andersson, Carlo Pasqua et al., “Investing in Europe’s green future: Green investment needs, outlook and obstacles to funding the gap”, Occasional Paper Series, No 367, ECB, p. 43, available at link, accessed 27/08/2025.

5.Ibid., p. 42.

6.Mission letter – DOMBROVSKIS, European Commission, Brussels, 17 September 2024, vailable at link, accessed 31/08/2025.

7.Directive (EU) 2022/2464 amending Regulation (EU) No 537/2014, Directive 2004/109/EC, Directive 2006/43/EC and Directive 2013/34/EU, as regards corporate sustainability reporting, OJ L 322, 16.12.2022, pp. 15–80. Consolidated textとして以下参照。Directive (EU) 2022/2464 of the European Parliament and of the Council of 14 December 2022 amending Regulation (EU) No 537/2014, Directive 2004/109/EC, Directive 2006/43/EC and Directive 2013/34/EU, as regards corporate sustainability reporting, ELI:link

8.Directive (EU) 2024/1760 on corporate sustainability due diligence and amending Directive (EU) 2019/1937 and Regulation (EU) 2023/2859, OJ L, 2024/1760, 1/58. Consolidated textとして以下参照。Directive (EU) 2024/1760 of the European Parliament and of the Council of 13 June 2024 on corporate sustainability due diligence and amending Directive (EU) 2019/1937 and Regulation (EU) 2023/2859, ELI: link.

9.Regulation (EU) 2020/852 on the establishment of a framework to facilitate sustainable investment, and amending Regulation (EU) 2019/2088, OJ L 198, 2.6.2020, pp. 13–43.

10.Gabrielle Holly et al., “How Do the Pieces Fit in the Puzzle?”, The Danish Institute for Human Rights, 2024, available at link, accessed 27/08/2025.

11.J. Scott MARCUS and Apostolos THOMADAKIS (CEPS), “Reporting Obligations”, Study requested by the JURI Committee, European Parliament, June 2025, available at link, accessed 27/08/2025.

12.加藤俊治「CSRD開示25%削減:EUオムニバス法案のポイント」、『KPMG Insight』Vol.72、2025年5月号、22~27頁、link(閲覧日2025年8月29日)および吉沼啓介「欧州委、タクソノミー規則の委任規則に関する簡素化法案を採択」、ビジネス短信、日本貿易振興機構、2025年7月15日、

13.Proposal for a DIRECTIVE amending Directives (EU) 2022/2464 and (EU) 2024/1760 as regards the dates from which Member States are to apply certain corporate sustainability reporting and due diligence requirements, COM(2025) 80 final, Brussels, 26.2.2025.

14.吉沼啓介「欧州議会、持続可能性関連規制の適用延期法案を採択、CSDDDは1年延期、CSRDは2年延期へ」、ビジネス短信、日本貿易振興機構、2025年4月7日、link(閲覧日2025年8月28日)。

15.Commission Staff Working Document accompanying the documents ... and specifying further steps, European Commission, SWD(2025) 80 final, p. 53.

16.Ibid.

17.しかし、実際には両者に重複負担が存在する。CSDDDはCSRDにすでに服している企業に追加的な報告要件を課さないが、2つの枠組みは密接に相互作用している。企業はCSDDDに基づいてデューディリジェンスのプロセス、つまり環境・人権に対する負の影響を特定し、評価し、防止し、緩和することを実施しなければならないし、また、これらがCSRDサステナビリティ報告に適切に反映されるよう確保しなければならない。たとえば、製造企業はCSRDに基づいて、どのように自社のサプライ・チェーンが生物多様性に影響を与え、森林破壊に寄与しているのかを開示する一方、これらのリスクを緩和するためにCSDDDに基づいてデューディリジェンスを実施することができる。法的な報告義務はCSRDのみにあるが、両方の枠組みを充足するために内部システム、データ・フローおよびコントロール・メカニズムを整合させることは、とくに複雑な業務とグローバルなサプライ・チェーンを抱える企業にとって、顕著な行政的およびコンプライアンス上の負担を課すものとなり得る。J. Scott MARCUS and Apostolos THOMADAKIS, supra note 10, p. 52.

18.Ibid.

19.Ibid., p. 54.

20.これについての情報は現時点でEUのウエブサイトに存在しないが、次のような情報が存在する。“EU plans bi-annual 'reality checks' of its simplification agenda”, Environmental Finance,10 February 2025, available at link, accessed 31/08/2025.

21.これについての情報は現時点でEUのウエブサイトに存在しないが、次のような情報が存在する。“Corporate lobbyists dominate ‘rigged’ simplification roundtable on Corporate Sustainability Due Diligence and Corporate Sustainability Reporting”, Press release, European Trade Union Confederation, 06.02.2025, available at link, accessed 31/08/2025.

22.Ibid., p. 50, 55.

23.“Law-making process”, European Commission, available at link, accessed 31/08/2025.

24.J. Marcus, C Midões and A. Schout, “To the commissioner responsible for Better Regulation”, in Maria Demertzis and Guntram Wolff (eds.), Braver, greener, fairer: Memos to the EU leadership 2019-2024, Bruegel, 2019, pp. 66-80 at 68, available at link, accessed 31/08/2025.

25.Ibid., p. 69.

26.Better Regulation Guidelines, Brussels, 3.11.2021, SWD(2021) 305 final, p.10, 11.

27.“Regulatory Scrutiny Board”, European Commission, available at link, accessed 31/08/2025.

28.Ibid.

29.Zach Meyers, “Better regulation in Europe: an action plan for the next Commission”, Centre for European Reform (CER), 2024, p. 8, available at link, accessed 31/08/2025.

30.Ibid., p. 9.

31.Regulatory Scrutiny Board, “Annual Report 2022”, May 2023 p. 19, available at link, accessed 31/08/2025.

32.アニュ・ブラッドフォード著、庄司克宏監訳『ブリュッセル効果 EUの覇権戦略 いかに世界を支配しているのか』白水社、2022年、55~107頁。Abraham L. Newman & Elliot Posner, “Putting the EU in its place: policy strategies and the global regulatory context”, Journal of European Public Policy, Vol. 22, No. 9, 2015, pp. 1316-1335 at p. 27, 28.